AMG heeft over 2022 de eigen in november nog verhoogde outlook overtroffen. Dit komt mede door lagere kosten. De verwachting voor 2023 werd herhaald.

Metaal- en mijnbouwbedrijf AMG heeft over geheel 2022 beter gepresteerd dan verwacht. Afgelopen november verhoogde het concern nog de jaarprognose van een ebitda van $280-300 mln tot $320 mln. Door een ruime verdubbeling van het ebitda in het slotkwartaal tot $104 mln is het uiteindelijk $342,5 mln (+151%) geworden. De analistenconsensus lag op een ebitda van $98,8 mln over het slotkwartaal.

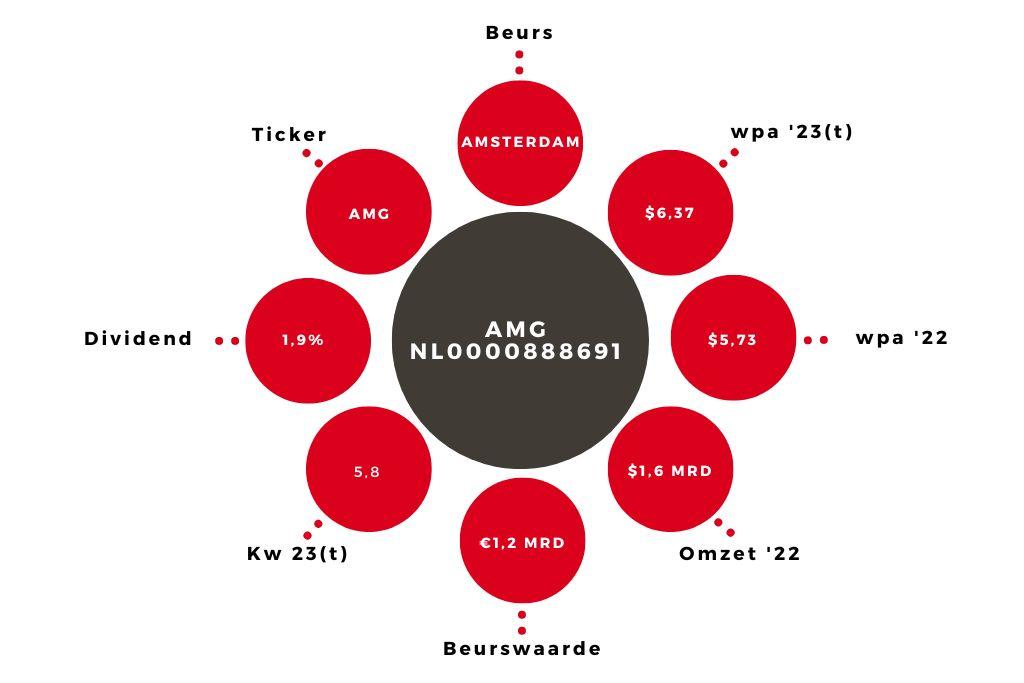

De omzet is het afgelopen jaar met 36% opgelopen tot ruim $1,64 mrd en in het slotkwartaal met 18% tot $390 mln. Dat laatste cijfers viel overigens wat tegen. De nettowinst bedraagt $187,6 mln, gelijk aan $5,73 per aandeel (2021: $0,44). Het jaar 2022 gaat de recordboeken in, maar dit jaar belooft nog beter te worden.

AMG rekent nog steeds op een ebitda van meer dan $400 mln. Over 2022 wordt een dividend voorgesteld van €0,70 per aandeel, goed voor een slotuitkering van €0,40 per aandeel.

Vooral lithium

AMG profiteerde afgelopen jaar vooral van de sterke vraag naar lithium, met name ingegeven door de elektrificatie-trend. AMG Lithium en zijn mijnactiviteiten in Brazilië waren in 2022 goed voor liefst 63% van het totale ebitda. Het resultaat bij lithium werd ondersteund door meevallende kosten, want de laatste maanden daalt de lithiumprijs.

AMG zal ook dit jaar nog flink blijven investeren in de Braziliaanse mijn. Het grootste deel van de voorziene capex van $175-200 mln zal daarheen gaan. In de tweede jaarhelft zal de mijn naar verwachting op volle capaciteit draaien. AMG’s lage kostenbasis en concurrentievoordeel wordt daarmee verder versterkt en vormt de basis van de verwachte winstgroei dit jaar. Prijsstijgingen van metalen is ook nog mogelijk, maar dat ligt buiten de invloedssfeer van AMG.

Aandeel AMG naar ‘kopen’

Bij een k/w van minder dan 6 verhogen wij ons advies voor het aandeel AMG van ‘houden’ naar ‘kopen’ voor een niet al te grote positie.

| Jaarcijfers in $ mln | 2022 | 2021 | |||

| Omzet | 1642 | 1204 | |||

| Nettowinst | 187,6 | 13,8 | |||

| Winst per aandeel ($) | 5,73 | 0,44 | |||