Fugro heeft 2021 heel sterk afgesloten. De omzet is met een kwart omhoog geschoten, de nettoschuldpositie is gedaald en het bedrijf kijkt met vertrouwen naar het lopende jaar.

In het vierde kwartaal is de omzet van Fugro op vergelijkbare basis met 25% gestegen naar €410,4 mln. De stevige toename is vooral te danken aan hogere inkomsten bij het segment Marine, waar de omzet met 34% steeg naar €294,4 mln. De onderneming profiteerde met name van de hoge energieprijzen, die leidden tot grotere investeringen in het opsporen en analyseren van nieuwe olie- en aardgasvelden.

De inkomsten bij de activiteiten op het vasteland liepen met 7% op naar €116,0 mln. De aangepaste ebitda steeg op concernniveau met 35% naar €44,9 mln. Over heel 2021 ging dit bedrag met 31% omhoog naar €63,0 mln, terwijl de ebit toenam van €3,5 mln naar €17,4 mln. De nettowinst van doorgezette activiteiten kwam uit op €59,6 mln. Een jaar eerder maakte Fugro nog een verlies van €74,0 mln.

Orderboek is goed gevuld

De verbetering lijkt zich in het lopende jaar door te zetten. Het orderboek is bijvoorbeeld goed gevuld. Bij de divisie Marine kwam de orderwaarde met een vergelijkbare groei van 11% uit op €695,9 mln. Bij de landactiviteiten bedroeg deze groei 13% en de orderwaarde €318,2 mln.

Met name door opdrachten voor offshore windmolenparken, infrastructuur en andere projecten gaat de omzet volgens Fugro in 2022 verder stijgen. Ook olie- en aardgasprojecten leveren een bijdrage aan de groei. Het is een opsteker dat de groeiende inzet van materiaal leidt tot hogere prijzen en stijgende marges. De onderneming rekent erop dat de ebit-marge (2021: 4.3%) gaat stijgen richting de 8 à 12% waar Fugro voor 2023/2024 op mikt.

Advies op aandeel Fugro

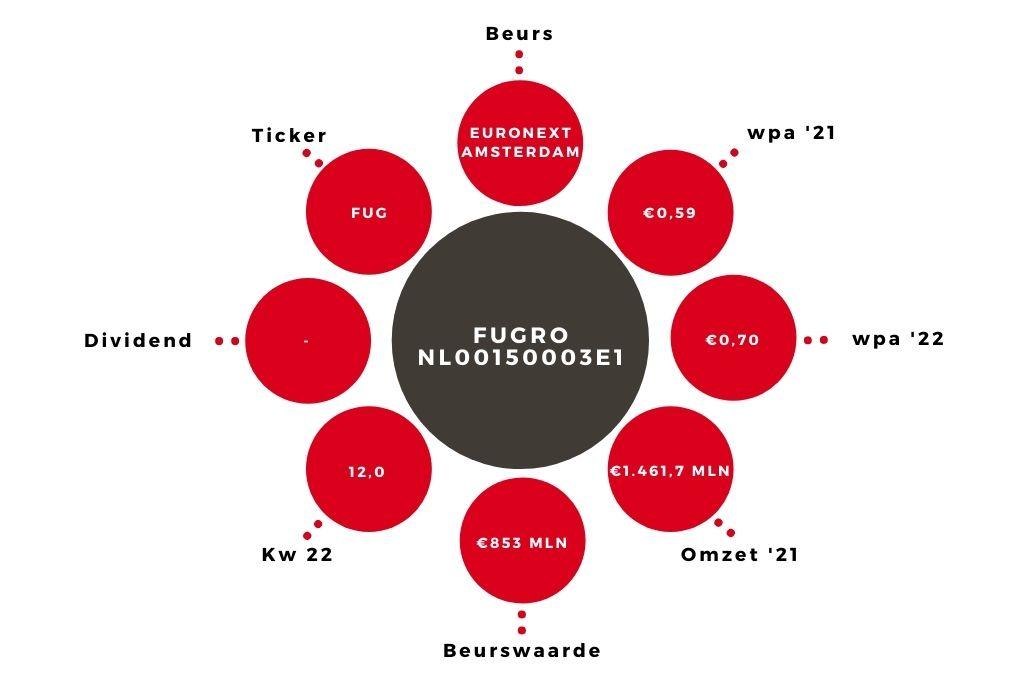

De beurskoers veerde na de goede cijfers en optimistische vooruitblik met 18% op. Bij die opleving speelde ook de sterke verbetering van de financiële positie mee. De nettoschuldpositie is in de tweede helft van 2021 gedaald van €368,4 mln naar €292,7 mln. Met een geschatte winst per aandeel van €0,70 komt de k/w voor het lopende jaar op 12. Op dat niveau verdient het aandeel Fugro met het oog op de aanhoudende margeverbetering nog steeds een koopadvies.