IMCD groeit nog altijd, ook autonoom en dat is knap in deze economie. De groei is evenwel niet meer zo uitbundig als we van het concern gewend zijn.

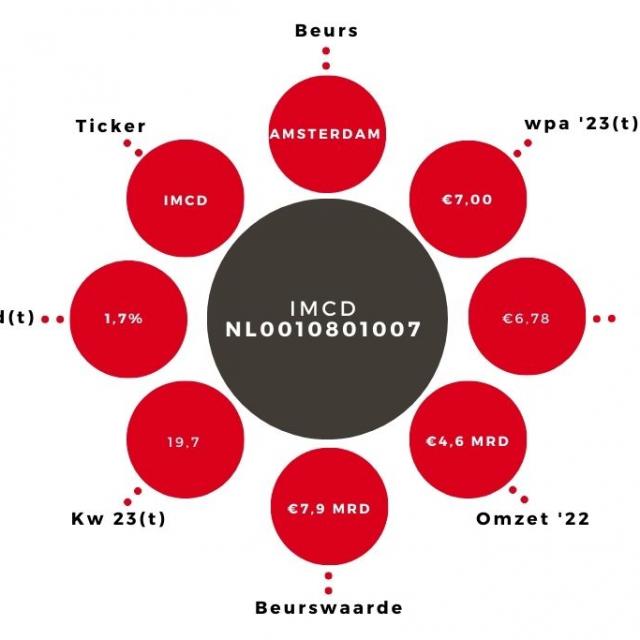

Distributeur van voornamelijk speciale chemicaliën IMCD heeft over het eerste kwartaal van 2023 de omzet met 8% opgevoerd, waarvan 5 procentpunt autonoom. Geen slechte prestatie na het recordjaar 2022. De operationele ebita klom met 6% tot €148,5 mln en in constante valuta met 8%. De operationele ebita als percentage van de omzet steeg met 20 basispunten tot 12,8%. In de regio’s EMEA en Noord- en Zuid-Amerika steeg de marge, terwijl in de regio Azië-Pacific sprake was van margedruk. De cash winst per aandeel is met 5% gestegen tot €1,74.

Buy and build

Het meest opvallende aan de cijfers is de forse toename van de vrije kasstroom van €66,1 mln naar €147,1 mln door beter werkkapitaalbeheer. Mede hierdoor is de verhouding nettoschuld/ebitda met 1,8 (ultimo 2022: 1,7) nog altijd gezond te noemen, terwijl er ook ruimte was voor overnames. Volgens de bancaire definities bedraagt de schuldratio zelfs slechts 1,3, ruim onder de convenanten die een maximum van 4,25 hebben opgelegd.

In de verslagperiode is IMCD dan ook onverdroten doorgegaan met zijn buy-and-build-strategie. Het kocht bedrijven in Zweden, China en India en een overname in Zuid-Afrika is bijna afgerond. De markt waarin IMCD opereert is nog altijd erg gefragmenteerd. Het concern ziet dan ook nog genoeg groeimogelijkheden, zowel autonoom als via overnames.

Advies aandeel op ‘verkopen’

Traditioneel geeft IMCD zo vroeg in het jaar geen concrete prognose. Vanaf 28 april noteert het aandeel ex-dividend (€2,37 over 2022). IMCD ligt wel op schema om onze onlangs verlaagde winstraming van €7,00 per aandeel te behalen, maar de huidige k/w van bijna 20 vinden wij te hoog, zeker nu de groei normaliseert. Ons advies voor het aandeel IMCD blijft ‘verkopen’ en eventueel rond de €110 in te stappen.