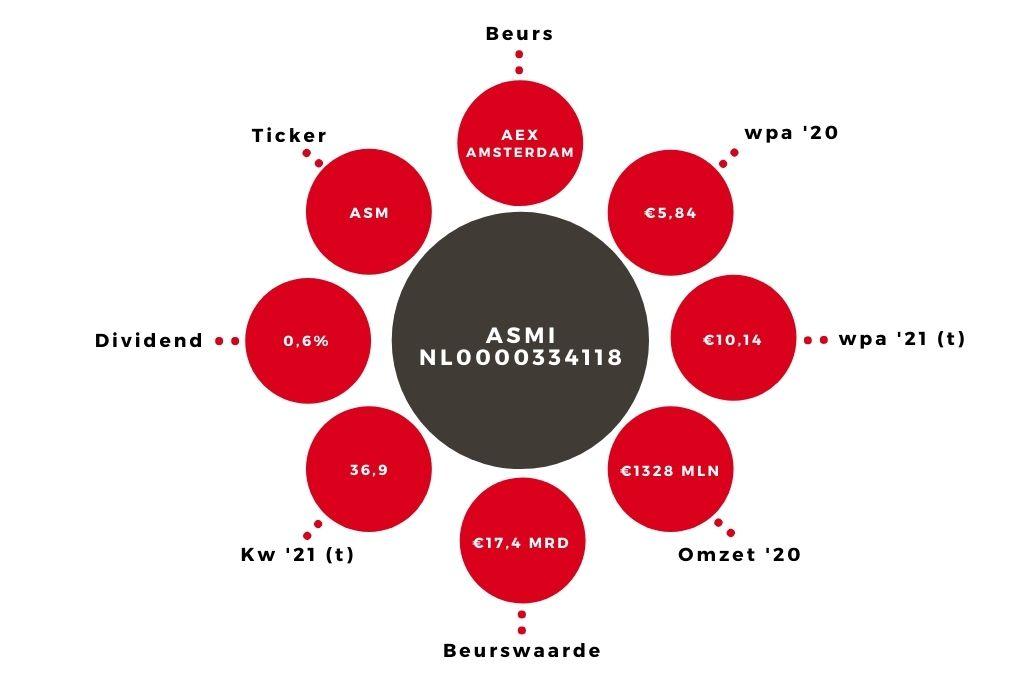

De orders stromen binnen bij ASMI, waardoor een goede uitgangspositie voor 2022 verzekerd lijkt. Het aandeel is door de mooie cijfers duur, maar nog altijd aantrekkelijk.

Voor ASMI lijkt de chipaandelendip van eind september/begin oktober te pessimistisch. Het bedrijf had al laten weten dat het bedrag aan ontvangen orders in het derde kwartaal hoger was dan aanvankelijk gedacht, en ook de omzet is nu hoger uitgekomen dan de voorspelling. Deze bedroeg €432,9 mln, tegen een verwachting drie maanden geleden van €400-430 mln.

De brutomarge lag wel iets lager dan in voorgaande kwartalen, maar dat is misschien niet zo vreemd gegeven de verstoringen in het economische leven. De nettowinst is uitgekomen op een kwartaalrecord van €128,9 mln (€2,65 per aandeel).

| ASMI | ||||||

| In € mln | kw4 ’21t | kw 3 ’21 | kw 2 ’21 | kw 1 ’21 | kw 4 ’20 | kw 3 ’20 |

| Omzet | 485,0 | 432,9 | 411,7 | 394,0 | 346,6 | 314,6 |

| Orders | 600,0 | 624,5 | 515,7 | 410,6 | 378,7 | 303,4 |

| Nettowinst | 133,7 | 128,9 | 108,4 | 122,5 | 79,1 | 58,1 |

| Wpa (in €) | 2,75 | 2,65 | 2,22 | 2,52 | 1,62 | 1,36 |

Orderboek

Het beste nieuws uit het rapport is het orderboek. Er is voor €624,5 mln aan bestellingen binnengekomen in drie maanden tijd. Het totale orderboek was daardoor €647,7 mln aan het einde van het kwartaal. In het vierde kwartaal verwacht ASMI voor €470 mln tot €500 mln aan omzet te halen, en voor €600 mln aan nieuwe orders te ontvangen. Het orderboek zou op 1 januari dus rond de €750 mln kunnen staan (647-500+600=747).

De kans op een goede eerste helft van 2022 is daarmee heel groot. Het bedrijf heeft overigens aangegeven in het vervolg geen voorspellingen meer te geven over de orders, omdat die voorspelling niet erg zeker is.

Aandeel ASMI blijft koopwaardig

Voor dit jaar verhoog ik de wpa-taxatie van €9,20 naar €10,14 op basis van de resultaten en de verwachtingen. Voor komend jaar verhoog ik mijn taxatie van €10,00 naar €11,00. Zoals gezegd verwacht ik een goed eerste halfjaar in 2022. De tweede helft is mogelijk wat minder uitbundig wat betreft groei, maar ik zie geen reden om aan te nemen dat het dan stevig bergafwaarts zal gaan met de resultaten. De k/w op basis van de wpa-schatting voor 2022 is ongeveer 34.

Een dergelijke waardering is stevig, maar de resultaten zijn ook bijzonder goed: een omzetgroei van ongeveer 30% en een ruim 70% hogere winst dit jaar. De balans is stevig, met €500 mln aan cash. Maar de goede vooruitzichten op de korte en lange termijn maken het aandeel zeker gewild bij beleggers. Het advies voor het aandeel ASMI blijft ‘kopen’.