Alfen blijft met zijn producten volop profiteren van de energietransitie. Voor het aandeel zijn goede cijfers zijn echter al langer geen garantie meer voor een positief onthaal op de beurs.

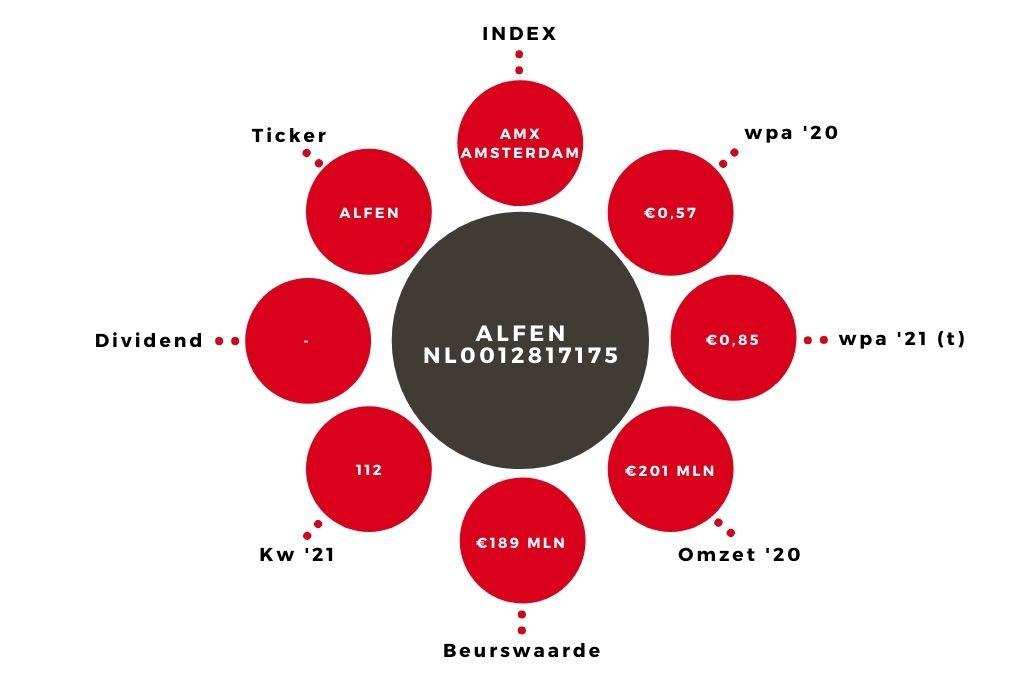

Alfen boekte over de eerste jaarhelft een solide omzetgroei van 28% tot €115,3 mln. Daarmee heeft het bedrijf zich goed hersteld van de wat trage jaarstart als gevolg van de coronapandemie. Dit effect ebt nu duidelijk weg. Grootste aanjagers van de groei waren het afgelopen halfjaar de laadpalen (EV charging, 36% van de omzet) en energie-opslagsystemen (10% van totaal). Na een vlakke jaarstart wisten de slimme energienetwerken (54% van totaal) in het tweede kwartaal een omzetgroei van 15% te realiseren.

Winst en verwachting

De onderliggende ebitda steeg met maar liefst 69% tot €16,9 mln, goed voor een ebitda-marge van 14,7% tegen 11,1% een jaar terug. De nettowinst is zelfs met 77% gegroeid tot €9,3 mln, gelijk aan €0,43 per aandeel. Alfen herhaalde de verwachting dit jaar een omzet van €225-250 mln te behalen. Dat impliceert een groei van 19-32%. Wel ervaart Alfen de nodige problemen in de productieketen, maar tot op heden blijven die beperkt.

Hoge waardering

Met alle ambitieuze klimaatdoelen van de verschillende overheden voor ogen zit Alfen als duurzame belegging in een enorme groeimarkt. Helemaal vanzelf gaat dat natuurlijk niet. Het bedrijf zal wel mee moeten met de ontwikkelingen. Zo heeft het nieuwe toepassingen toegevoegd aan de laadpalen en heeft het bedrijf een grotere batterij voor energie-opslag ontwikkeld.

Met het aandeel Alfen is het intussen bijzonder hard gegaan. Het aandeel noteerde zelfs al boven de €100, het tienvoudige van de IPO-prijs uit maart 2018. Gezien de markt is een omzetgroei van 30-35% de komende jaren reëel. Alfen denkt hierbij een ebitda-marge van 15-20% te kunnen behalen. Voor dit jaar reken ik op een omzet van €245 mln, een ebitda-marge van 14% en een winst per aandeel van €0,85.

Aandeel Alfen te hoog gewaardeerd

Over vijf jaar zou de omzet zomaar €1mrd kunnen zijn, met een ebitda van €185 mln en een winst per aandeel van €4,50. Bij de huidige koers van het aandeel €90,50 betalen beleggers dan nog altijd 20 keer de winst. Dat is te duur, zeker omdat wij Alfen niet als een echt innovatief technologiebedrijf zien. Het verkoopadvies op het aandeel Alfen blijft daarom van kracht.