Na de winstwaarschuwing van half juni komen de matige kwartaalcijfers van AkzoNobel niet als een verrassing. Uit de resultaten komt echter wel naar voren dat het nog heel lastig gaat worden om de doelstellingen voor 2023 te halen.

AkzoNobel stond in het tweede kwartaal voor de uitdaging om snel stijgende kosten door te berekenen op een moment dat de afzet onder druk staat. Daar is de onderneming redelijk in geslaagd. Het overgrote deel van de grondstofkosten is gelinkt aan de olieprijs. De sterke stijging daarvan werkte ook door in de transportkosten.

De variabele kosten lagen €321 mln hoger dan in dezelfde periode van 2021. Omdat AkzoNobel die doorberekende aan klanten, lagen de afzetprijzen 16% hoger dan een jaar eerder. Kleine overnames droegen daarnaast 3% bij aan de kwartaalomzet.

Toch viel de omzetgroei van 10% naar €2,9 mrd (bij gelijke wisselkoersen) wat tegen. In verschillende regio’s staat het afzetvolume (-9%) onder druk. In China kampt het bedrijf bijvoorbeeld met de effecten van lokale lockdown-maatregelen. Dichter bij huis komt het Europese klusseizoen relatief laat op gang. Hierdoor hoefden grote doe-het-zelf-ketens de voorraden minder snel aan te vullen. In dit opzicht kwam volgens AkzoNobel in juni een inhaalslag op gang.

Nieuwe topman moet realistische doelen stellen

Bij de coatingsdivisie nam de vergelijkbare omzet bij gelijke wisselkoersen met 13% toe naar €1,7 mrd, vooral doordat hogere kosten via een prijsstijging van 19% werden doorberekend. Dat lukte bij de verfdivisie minder goed. De vergelijkbare omzet nam daar met 6% toe tot €1,2 mrd. Als gevolg van de kostenstijging daalde het aangepaste operationeel resultaat bij deze tak met 29% naar €133 mln.

Bij coatings kwam dat bedrag 16% lager uit op €146 mln. Omdat er ook op concernniveau kosten gemaakt werden, daalde het aangepaste operationeel resultaat voor heel AkzoNobel met 26% naar €249 mln. Onderaan de streep ging de nettowinst met 59% omlaag naar €106 mln.

| AkzoNobel in cijfers | Q2 2022 | Q2 2021 |

| Omzet | €2853 mln | €2511 mln |

| Aangepast operationeel resultaat | €249 mln | €335 mln |

| Nettowinst | €106 mln | €261 mln |

AkzoNobel herhaalde de doelstelling van een aangepaste ebitda van €2 mrd in 2023. In de eerste jaarhelft daalde dit bedrag met 20% naar €337 mln. Aangezien de afgelopen jaren al diep in de kosten is gesneden en de economische vooruitzichten troebel zijn, is de kans heel groot dat de lat later dit jaar of begin volgend jaar omlaag moet.

Aandeel AkzoNobel blijft op ‘verkopen’

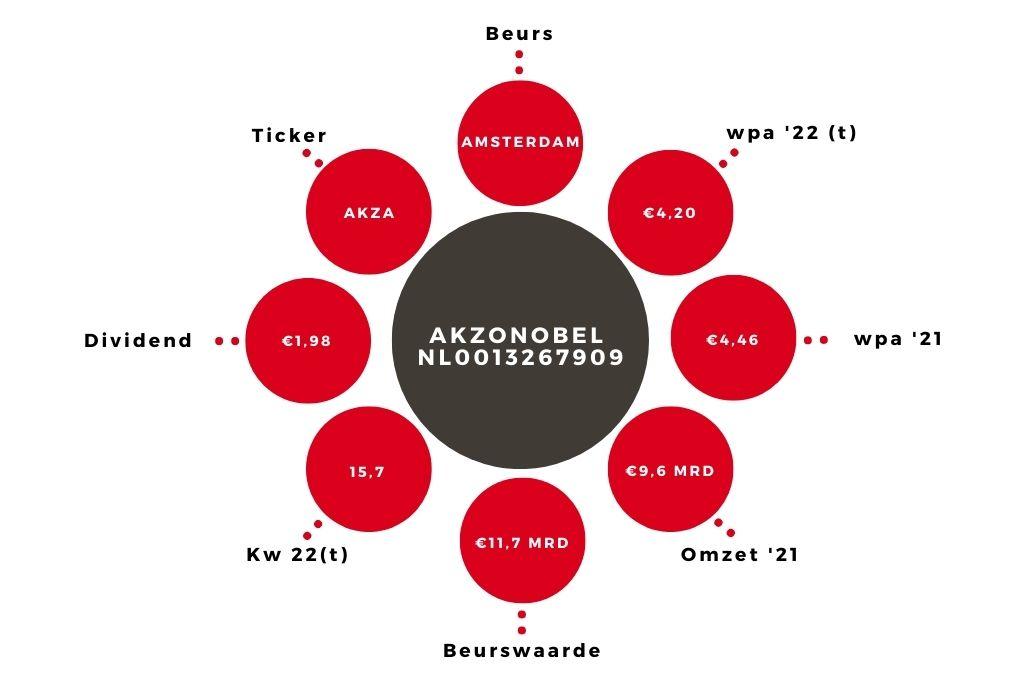

Dat komt dan voor rekening van Gregoire Poux-Guillaume, die in november aantreedt als topman. In afwachting van meer realistische doelstellingen blijft ondanks de redelijke waardering van het aandeel AkzoNobel (k/w van 15,7) een verkoopadvies van kracht.