Er zijn heel wat beursgenoteerde bedrijven met sterke familiebanden, waaronder ook multinationals als ArcelorMittal en Heineken. In de regel doen familiebedrijven het beter dan de markt, maar nu even niet.

Het klinkt tegenstrijdig: een familiebedrijf dat beursgenoteerd is. Volgens Credit Suisse, onlangs (noodgedwongen na een dreigend faillissement) ingelijfd door die andere Zwitserse bank UBS, vertegenwoordigen familiebedrijven zo’n 65% van alle bedrijven wereldwijd en genereren zij ruim 70% van het wereldwijde bruto binnenlands product, wat in veel landen voor 50 tot 80% van de banen zorgt.

In westerse landen verzorgen bedrijven met sterke familiebanden ongeveer de helft van de particuliere werkgelegenheid. Het plaatje ziet er in Azië heel anders uit. Familiebedrijven vormen met een aandeel van slechts 15% een minderheid op de Chinese aandelenmarkt als geheel, omdat Chinese beurzen worden gedomineerd door staatsbedrijven.

Om het rendement van familiebedrijven in kaart te brengen, moet eerst worden vastgesteld wat onder een familiebedrijf wordt verstaan. Ook met een minderheidsbelang kun je een aardige vinger in de pap hebben. Zo heeft oprichter Frits Goldschmeding een derde van de aandelen van Randstad in bezit, maar omdat niet iedereen komt opdagen voor de jaarlijkse aandeelhoudersvergadering en je meestal wel iemand meekrijgt, krijg je dan al snel een meerderheid als er gestemd wordt.

Beursgenoteerde familiebedrijven

Voor de interne Family 1000-index onderzoekt Credit Suisse de gang van zaken van een duizendtal grote beursgenoteerde familiebedrijven. Om in het kader van het onderzoek als familiebedrijf te worden gekwalificeerd, moet een onderneming aan een van de volgende twee voorwaarden voldoen:

- De oprichter(sfamilie) heeft minimaal 20% van de aandelen in het bezit

- De oprichter(sfamilie) houdt ten minste 20% van de stemrechten aan

De bevindingen in een notendop: familiebedrijven beschikken meestal over bovengemiddeld defensieve en duurzame karakteristieken, waardoor ze vooral in perioden van marktstress goed kunnen presteren. In de regel torsen familiebedrijven minder schulden, waardoor zij betere financiële ratio’s kunnen voorleggen. Daarnaast hebben ze doorgaans ook een visie die meer gericht is op de lange termijn. Zij laten zich niet snel van de wijs brengen door beleggers die elk kwartaal betere resultaten eisen en over het algemeen steken de ESG-scores (maatstaf voor milieu, mens en maatschappij, en behoorlijk bestuur) gunstig af, een aspect dat steeds belangrijker wordt.

Het feit dat familiebedrijven beter scoren zie je ook terug bij beursgenoteerde bedrijven. Niet alleen is door de bank genomen het rendement op eigen vermogen hoger dan bij andere vergelijkbare ondernemingen, beursgenoteerde familiebedrijven betalen in de regel ook meer dividend, wat ook het rendement op de beurs ten goede komt. Het dividend levert immers op termijn een belangrijke bijdrage aan het totaalrendement.

Berenmarkt vs hoogterecords

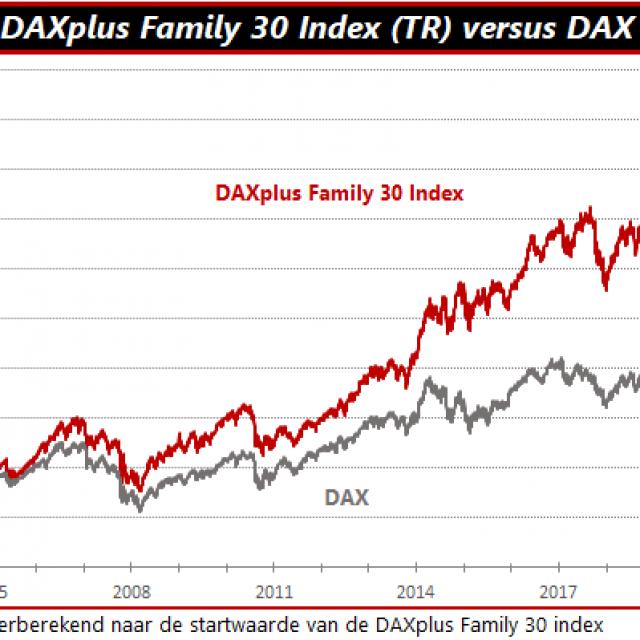

Cijfers uit Duitsland laten een en ander goed zien. In de twintig jaar tot aan medio 2023 kon de DAXplus Family 30 Index inclusief dividend een rendement van 593% noteren, tegenover een rendement van 401% voor de DAX, de Duitse hoofdindex. Op jaarbasis komt dit neer op een samengesteld rendement van 10,2% en 8,4% respectievelijk. Maar de Duitse index voor familiebedrijven koerst sinds februari 2022 neerwaarts, terwijl de Duitse hoofdindex nieuwe hoogterecords neerzet.

Credit Suisse verklaart de mindere prestaties met het feit dat familiale aandeelhouders een duurzame strategie hanteren met het oog op de volgende generaties. Deze investeringstechniek presteerde in 2022 in het algemeen minder goed als gevolg van de Russische invasie in Oekraïne en de renteverhogingen van centrale banken, maar in 2023 lijkt er sprake te zijn van herstel.

Het onderzoek van Credit Suisse leert dat het zwakke punt van bedrijven met familiale aandeelhouders generatiewisselingen zijn. Vooral bij de derde generatie verslappen de familiebanden, waardoor het voortbestaan van de onderneming in gedrang komt. Ook blijkt dat het merendeel van de familiebedrijven in de categorie van de smallcaps valt; in Nederland zijn dat Aalberts, HAL Trust, Sligro en Vastned.