Chemisch distributeur IMCD heeft de onstuimige groei over het eerste kwartaal ook in het tweede kwartaal weten door te trekken. Onze taxaties gaan omhoog.

Hoezo cyclisch? IMCD laat wederom zien over een ijzersterk bedrijfsmodel te beschikken. Over de eerste jaarhelft is de omzet met 38% gestegen tot €2,3 mrd. De autonome groei beliep een zeer hoge 26%, zelfs nog een kleine versnelling vergeleken met de 25% over het eerste kwartaal. Het operationele ebitda steeg met 58% tot €296,7 mln. Ook zonder positief valutaeffect is de groei hier met 52% zeer indrukwekkend.

Uitbreiding assortiment

Ceo Piet van der Slikke spreekt van een aanhoudend sterke vraag bij stijgende prijzen. De operationele marge steeg vergeleken met vorig jaar van 11,2% naar 12,8%. Dat impliceert dat de marge over het tweede kwartaal boven de 13% is uitgekomen. Daarnaast was IMCD in staat het assortiment uit te breiden en presteerden overgenomen bedrijven beter dan verwacht. In alle regio’s zat de vaart er voor IMCD goed in met over de hele linie stijgende operationele marges. Onderaan de streep boekt IMCD een nettowinst van €177,0 mln, gelijk aan een contante winst per aandeel van €3,68 (+57%).

IMCD heeft vertrouwen in de toekomst

De cijfers zijn nog een stukje beter dan analisten hadden ingeschat. IMCD weet vrijwel ieder kwartaal in positieve zin te verrassen. De focus op hoogwaardige speciale chemicaliën en de grote productkennis geeft het concern een krachtige positie tegenover klanten als DSM. Natuurlijk blijft de macro-economische omgeving onzeker, maar Van der Slikke benadrukte zijn vertrouwen in de kracht en bestendigheid van het bedrijfsmodel. Zoals wij al eerder zeiden kan IMCD het groeien op eigen kracht aangevuld met overnames nog lang volhouden. De markt is immers nog zeer gefragmenteerd. In het tweede kwartaal heeft het bedrijf nog het Chinese Welex ingelijfd.

Advies IMCD blijft op ‘houden’

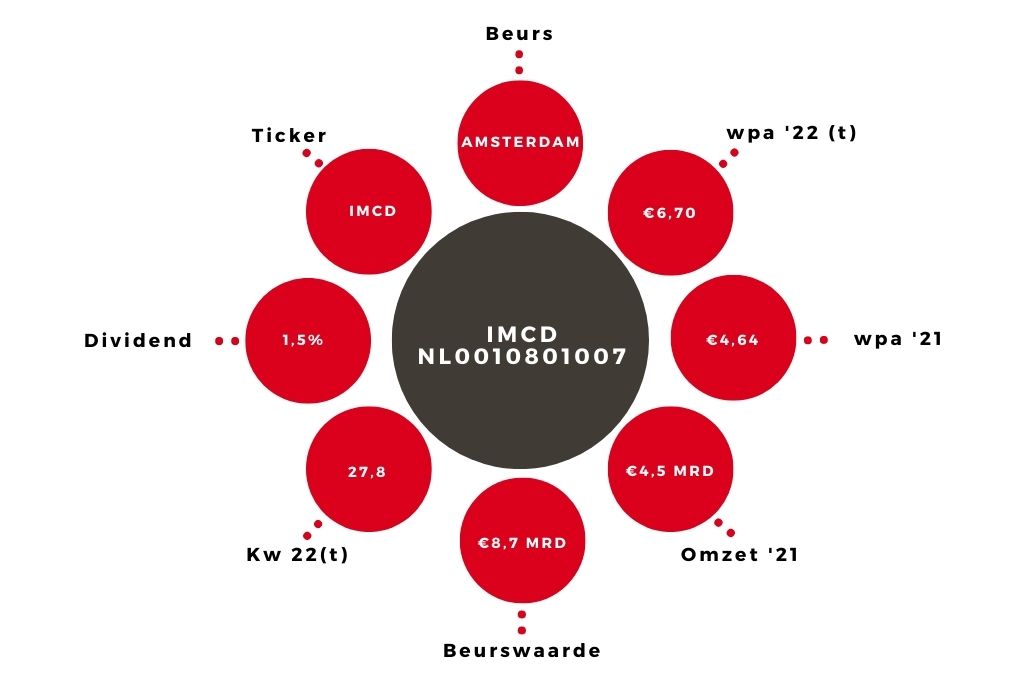

Financiële ruimte is er afdoende. Wederom dien ik mijn winstramingen op te krikken en wel van €5,50 naar €6,70. De stukken worden daarmee verhandeld tegen een koers-winstverhouding van 22,8, gerechtvaardigd voor zo een sterk bedrijf. Zeker aanhouden en kopen onder de €140.