IMCD | Overtuigend kwartaal voor de chemisch distributeur

Zonder meer zeer sterke kwartaalcijfers voor IMCD. De omzet kwam 37% hoger uit op €1,1 mrd. De autonome expansie bedroeg liefst 25%. Dit cijfer laat zich wel vergelijken met een krimp van 6% een jaar terug. Het operationele ebita kwam zelfs 59% hoger uit op €139,9 mln, terwijl de vergelijkingsbasis hier niet zwak was (+28% een jaar eerder). De uitzonderlijk hoge operationele winstgroei is tot stand gekomen door zowel overnames als autonome expansie. De operationele marge kon hierdoor 170 basispunten vooruit tot 12,6%.

IMCD heeft nooit eerder een dergelijk hoge marge behaald. Het chemiebedrijf presteerde het afgelopen kwartaal eigenlijk in alle regio’s sterk en wist ook overal de marge flink te verbeteren. Overnames zijn dan ook in alle regio’s succesvol geweest. Onderaan de streep bedraagt de nettowinst €78,6 mln, gelijk aan een cash winst per aandeel van €1,65 (+55%).

Sterk bedrijfsmodel

De cijfers die IMCD heeft geboekt zijn veel beter dan analisten hadden voorzien. Verstoringen in de bevoorradingsketen weet het bedrijf goed op te vangen. IMCD combineert overnames met autonome expansie en weet de gekochte bedrijven snel en effectief te integreren. Dit heeft een gunstige uitwerking op de winstmarges. Daarnaast is het concern vooral actief met speciale chemicaliën in defensieve sectoren als persoonlijke verzorging, farmacie en voeding.

IMCD heeft een grote expertise en kan de afnemers zo meerwaarde bieden. Dit geeft ook veel prijskracht en dus inflatiebestendigheid. Ceo Piet van der Slikke spreekt van een sterke vraag en stijgende prijzen. IMCD kan dit groeiverhaal in de nog altijd gefragmenteerde markt nog wel even volhouden en rekent voor dit jaar op een groei van het operationele ebita.

Aandeel IMCD blijft op ‘houden’

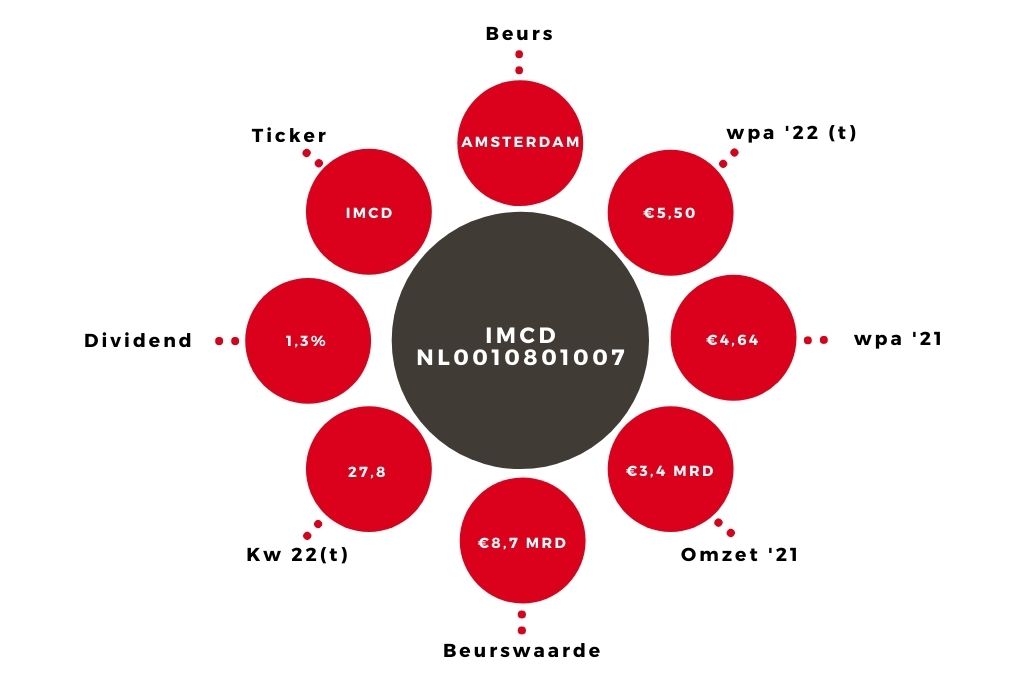

Hoewel de vergelijkingsbasis sterker wordt, verhoog ik de winsttaxatie van €5,15 naar €5,50 per aandeel. Dat geeft een k/w van bijna 28. Het aandeel blijft daarmee behoorlijk aan de prijs, maar gezien de kracht van het concern is dit wel aanvaardbaar. Het aandeel IMCD blijft daarom op ‘houden’.

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.