Brunel heeft over het tweede kwartaal mooie groeicijfers neergezet. De grootste regio’s laten echter een groeivertraging zien, waarbij de marge in Nederland flink daalde.

Brunel boekte over het tweede kwartaal een omzetgroei van 35% tot €289 mln. De autonome groei beliep 19%. Het ebit bedroeg over het tweede kwartaal €10,0 mln. Dat is 31% meer dan een jaar geleden, maar fors minder dan de €15,6 mln van een kwartaal terug. Dit zit hem in seizoensinvloeden en Brunel had dat ook voorspeld.

De ebit-marge daalde over het tweede kwartaal licht van 3,6% in 2021 naar 3,5%, wat vooral kan worden toegeschreven aan een ‘earn out’-betaling van €1 mln gerelateerd aan de overname van Taylor Hopkinson, actief in herwinbare energieprojecten. Bezien over de eerste zes maanden ligt de ebit-marge nog wel hoger dan een jaar terug: 4,6% versus 4,3%. Met een halfjaaromzet van €563,7 mln (+32%) en een ebit van €27,8 mln (+52%) ligt Brunel goed op schema om onze taxatie van een jaaromzet van circa €1 mrd en een ebit van €56 mln te behalen.

| Kwartaalcijfers | ||||

| In € mln | Kw 2 2022 | Kw 2 2021 | ||

| Omzet | 289,1 | 214,1 | ||

| Ebit | 10 | 7,6 | ||

| Ebit % | 3,50% | 3,60% |

Haarscheurtjes in groei

Toch zien we in de grootste regio’s DACH (Duitsland, Zwitserland, Oostenrijk en Tsjechië) en Nederland de groei nagenoeg tot stilstand komen. Brunel schrijft dit toe aan hoger ziekteverzuim, waaronder veel coronagevallen in Duitsland. Echter, de economie zal in deze landen ook niet meewerken. In Nederland daalde het ebit met liefst 16%, toegeschreven aan hogere uitgaven voor marketing en evenementen. Wel goed gaat het in de meer olie- en gasgerelateerde regio’s Australasia, het Midden-Oosten, Amerika en de rest van de wereld. Ceo Jilko Andringa ziet de toekomst voor Brunel rooskleurig in en voorspelt voor het lopende derde kwartaal een groei van omzet, brutomarge en ebit, zowel vergeleken met het tweede kwartaal als met een jaar terug.

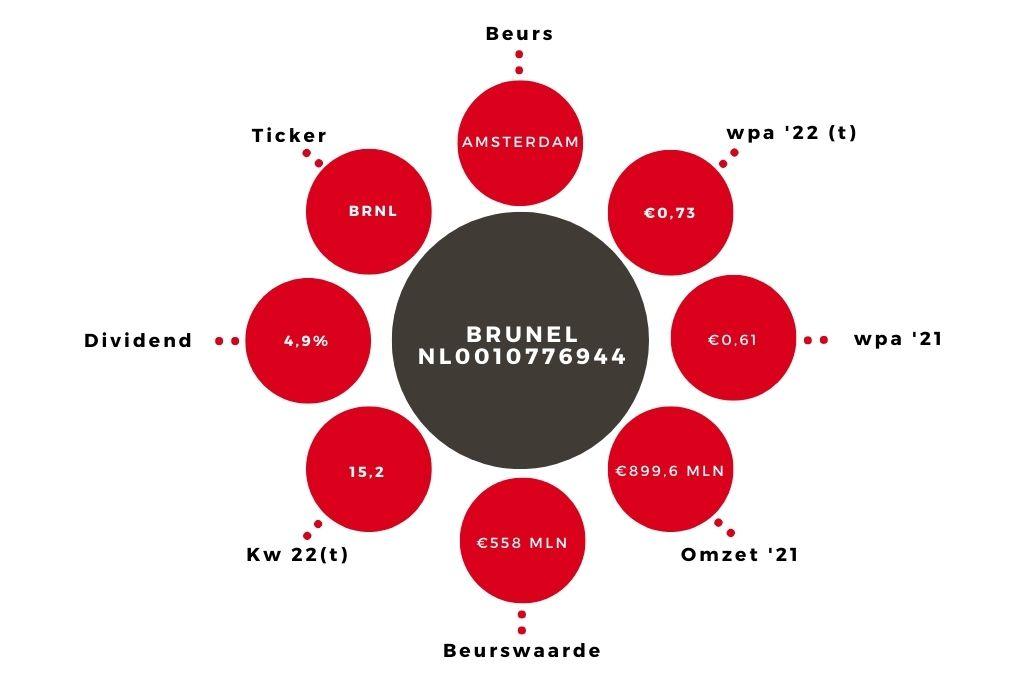

Advies op Brunel verlaagd naar ‘verkopen’

Wij blijven bij onze winstraming van €0,73 per aandeel voor dit jaar. Daarin is niet meegenomen de buitengewone last van €10 mln die Brunel het afgelopen kwartaal heeft genomen voor de verkoop van de Russische activiteiten. De huidige k/w van 15 vinden wij stevig gezien de staat van de economie. Ik verlaag hierop het advies van ‘houden’ naar ‘verkopen’. De in een halfjaar tijd vrijwel gehalveerde kaspositie vind ik ook niet gunstig. Randstad geniet mijn voorkeur binnen de sector.