De koers van Vopak kreeg deze week harde klappen. Analisten wezen op de grote afhankelijkheid van het tankopslagbedrijf van olie en gas uit Rusland.

Het aandeel Vopak verloor deze week tot wel 17%, vooral als gevolg van een adviesverlaging van ‘kopen’ naar ‘houden’ door zakenbank Jefferies. De directe aanleiding voor de wijziging baarde beleggers veel zorgen: een mogelijke exportboycot door het westen van Russische energiebronnen.

Mocht die boycot er komen, dan zal dit grote impact op Vopak hebben. Olie is nog altijd goed voor circa een derde van de totale omzet van de onderneming en de Rotterdamse haven is zelfs goed voor ruim even derde van de concernomzet. Een boycot op Russische energie zou onherroepelijk tot verdere daling van de bezettingsgraad van de terminals van Vopak leiden, met grote negatieve effecten op de winstgevendheid. De kans op zo’n boycot lijkt niet heel groot, maar stijgende prijzen van olie en gas zijn sowieso geen goed nieuws voor Vopak. Die ontmoedigt opslag omdat marktpartijen steeds meer gaan inspelen op prijsdalingen.

Duitse LNG-miskleun

Een andere negatieve ontwikkeling voor Vopak is dat het zich genoodzaakt ziet de Duitse joint-venture voor de bouwen van een nieuwe LNG-terminal (vloeibaar aardgas) op te geven. Vopak zit hier samen in met Gasunie en het Duitse Oiltanking. De terminal dient Europa minder afhankelijk te maken van Russisch gas, maar komt als gevolg van bureaucratische problemen maar niet van de grond.

In het derde kwartaal moest Vopak hier al €11,1 mln op afschrijven. De Duitse overheid heeft nu besloten het project in eigen hand te willen houden. LNG is een groeimarkt, maar juist daarin zit het Vopak nu tegen.

Aandeel Vopak niet koopwaardig

Ondanks deze nieuwe koersklap vind ik het aandeel Vopak nog altijd niet koopwaardig. Ook zonder de boycot ligt de oliemarkt er voor Vopak niet goed bij, en dat zal nog wel even zo blijven. De druk op de resultaten vindt plaats tegen de achtergrond van een hoge schuldratio van 3,16. Die biedt niet veel ruimte voor grote investeringen, waarbij het vaak gaat om zeer langlopende projecten met soms ook onzekere winstbijdragen.

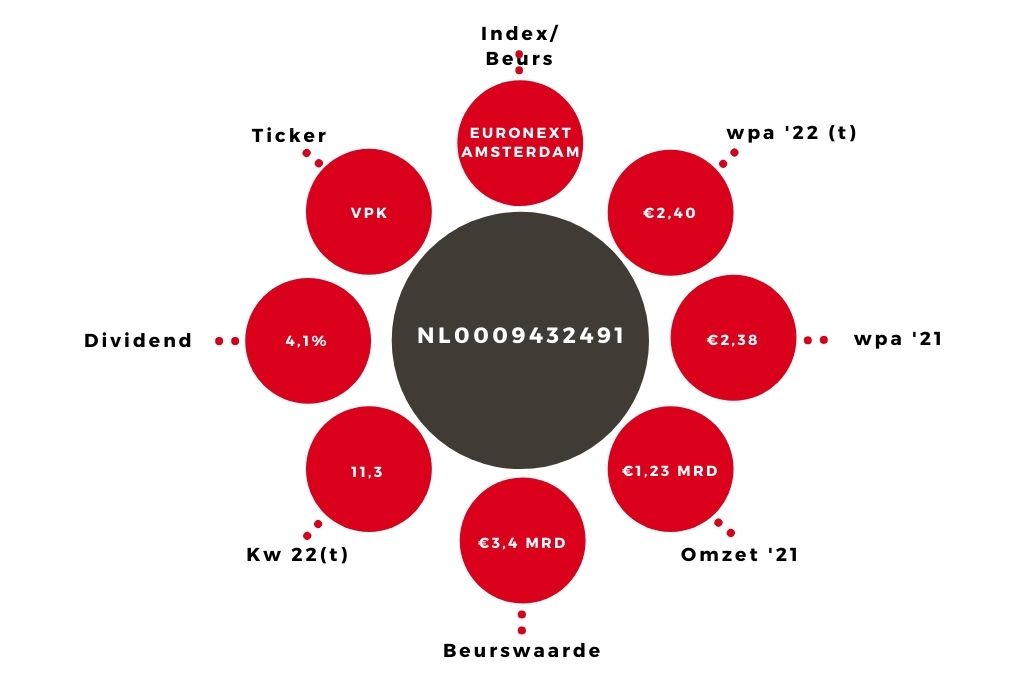

Voorzichtigheidshalve verlaag ik de winstraming voor het opslagbedrijf verder, van €2,55 naar €2,40, iets onder de taxatie van Jefferies, die €2,43 bedraagt. De huidige koers-winstverhouding is 11,3. Dat is niet hoog, zeker niet in historisch perspectief, maar Vopak kampt met zeer moeilijke marktomstandigheden en een nog donkerder perspectief. Een houdadvies volstaat.