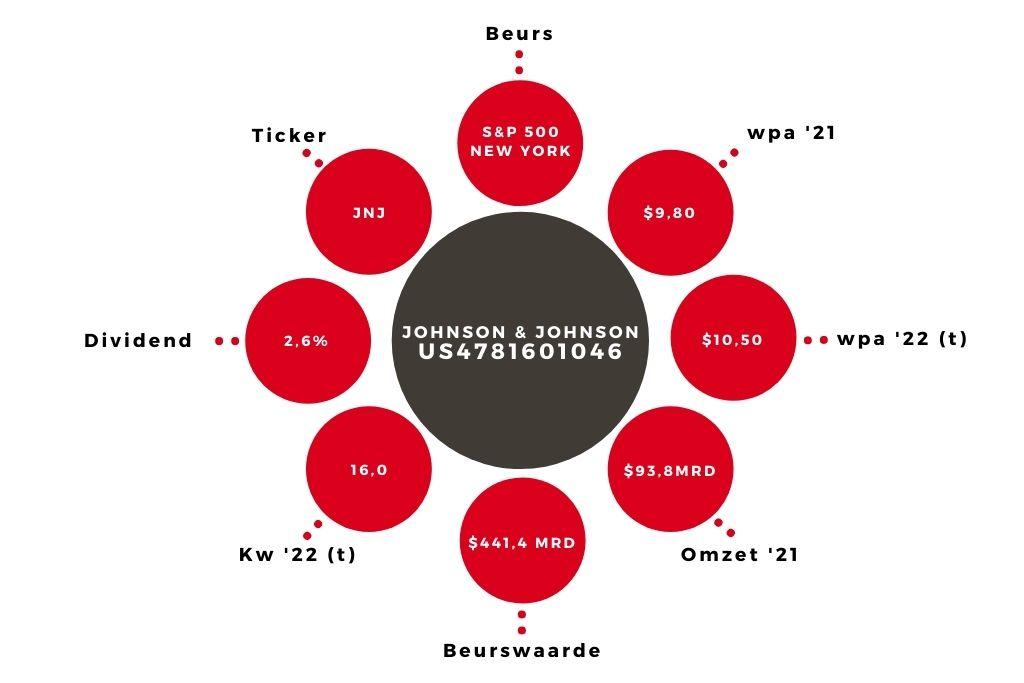

In het vierde kwartaal kon de winstgroei van Johnson & Johnson (JNJ) meer overtuigen dan de omzetstijging. Het bedrijf kijkt met vertrouwen naar 2022 en rekent op een degelijke winstgroei.

De omzet van Johnson & Johnson is in het vierde kwartaal met 10,4% gegroeid naar $24,8 mrd. Het aangepaste operationele groeitempo kwam uit op 12,3%. Die toename ligt in lijn met de eigen prognose. Die is gebruikelijk vrij conservatief en veel beleggers hadden dan ook gerekend op een omzet van ruim $25 mrd.

Bij de farmadivisie nam dit bedrag op vergelijkbare basis met 18,6% toe naar $14,3 mrd. Dat groeitempo bleef wat achter bij de verwachtingen als gevolg van een wat teleurstellende afzet van Imbruvica tegen leukemie (-5,0% naar $1,1 mrd) en Stelara tegen de ziekte van Crohn (+4,0% naar $2,3 mrd) zwakte af.

Opsplitsen vraagt tijd

De omzet van de divisie medische apparatuur nam met 5,6% toe naar $6,9 mrd. Deze stijging is aanzienlijk kleiner dan de groei van 28,7% in de eerste jaarhelft. Die periode kenmerkte zich echter door een flinke investeringsinhaalslag, terwijl de afzet in het vierde kwartaal juist wat onder druk stond doordat de focus van de gezondheidszorg weer naar de coronapandemie verschoof.

Bij de consumententak liep de vergelijkbare omzet met 2,9% op naar $3,7 mrd. Het bedrijf maakte in november vorig jaar bekend dat deze activiteiten worden afgesplitst via een beursintroductie of verkoop. In een toelichting op de kwartaalcijfers vertelde financieel topman Joseph Wolk dat het jaren kan duren om gecombineerde activiteiten zoals inkoop en marketing van elkaar los te weken.

Aandeel Johnson & Johnson blijft koopwaardig

Onderaan de streep liep de aangepaste wpa met 14,5% op naar $2,13 per aandeel. Die toename lag aan de bovenkant van de verwachting. Voor 2022 rekent Johnson & Johnson op een stijging van de winst per aandeel met ruim 7% naar circa $10,50. Dat brengt de verwachte k/w op 16,0. Dat ligt aan de onderkant van de bandbreedte die de afgelopen jaren gebruikelijk was (16 tot 18).

Als de waarde die via de opsplitsing wordt vrijgespeeld wegvalt tegen de negatieve impact van de lopende rechtszaken, vormen de winstgroei en de dividendinkomsten (2,6% rendement) een rendement dat in de buurt komt van de dubbele cijfers. In combinatie met het defensieve karakter is dat de basis onder de koopaanbeveling voor het aandeel Johnson & Johnson.

| Johnson & Johnson in cijfers | Q4 2021 | Q4 2020 |

| Omzet | $24.808 mln | $22.475 mln |

| Aangepaste nettowinst | $5.678 mln | $4.965 mln |

| Aangepaste wpa | $2,13 | $1,86 |