Het aandeel RoodMicrotec stond bij ons op ‘kopen’ vanwege een mogelijke omzetgroei. Dat valt tot op heden tegen. Daarom is het goed om het advies te heroverwegen.

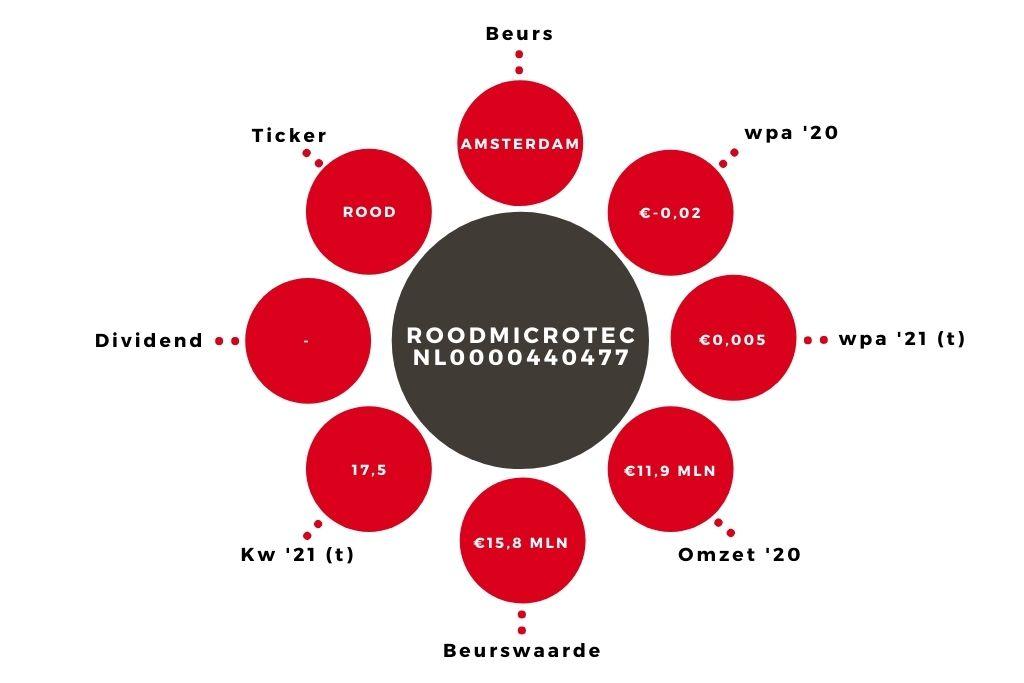

In juli 2019 heb ik een koopadvies gegeven op RoodMicrotec. De gedachte daarbij was dat de omzet de komende jaren flink zou kunnen groeien, waardoor er eindelijk weer eens een behoorlijke winst gemaakt zou kunnen worden. Begin vorig jaar verwachtte ik nog een omzet van €16,0 mln in 2021. Nu blijkt dat dit niet gehaald zal worden. Volgens het bedrijf gaat het tussen €13,2-13,6 mln worden.

Autofabrikanten

RoodMicrotec is voor een groot deel van de omzet afhankelijk van industriële bedrijven en autofabrikanten, en dan met name in Duitsland. Dat was vooral vorig jaar erg pijnlijk, omdat dit sectoren waren die relatief hard getroffen werden. De omzetontwikkeling is daardoor veel minder gunstig geweest dan waar ik op gerekend had.

Dat wordt nog wat pijnlijker gemaakt door het feit dat de halfgeleidersector al een tijd lang erg goed draait. Veel autobedrijven hebben een tekort aan chips die worden gebruikt in auto’s. En hoewel het er dit jaar beter uitziet dan vorig jaar, kan tot op heden niet gezegd worden dat Rood hier sterk van heeft geprofiteerd.

Winst

Het is niet een en al teleurstelling: in de eerste helft van dit jaar werd een winst gemaakt van €0,4 mln. Maar de verwachting die het bedrijf heeft meegegeven duidt op een lagere omzet in de tweede helft. Het is daardoor goed mogelijk dat er weinig of geen winst gemaakt wordt in de tweede helft. Voor het hele jaar reken ik daarom op een winst per aandeel van maar een halve cent.

Aandeel RoodMicrotec naar ‘houden’

Volgende week donderdag (14 oktober) geeft het bedrijf een update van de gang van zaken. Ik reken niet op een plotselinge verbetering. Daarom verlaag ik het advies naar ‘houden’. Het is zeker mogelijk dat RoodMicrotec volgend jaar een wat beter resultaat haalt, waardoor de wpa op €0,01 of zelfs wat meer kan uitkomen. Maar dan is de k/w nog altijd grofweg 15 of 20. Gegeven de huidige vooruitzichten vind ik het aandeel RoodMicrotec dus niet erg duur, maar ook niet meer koopwaardig.