Het aandeel van AB InBev, ’s werelds grootste brouwer, heeft dit jaar een fraaie koersrit gemaakt. Aan de nieuwe ceo Michel Doukeris de taak de hoge marges te beschermen en de schulden snel af te bouwen.

Na vijftien jaar krijgt AB InBev een nieuwe topman. Deze Michel Doukeris zal per 1 juli 2021 het stokje overnemen van Carlos Brito. Doukaris wacht de verantwoordelijke taak om de waardering van AB InBev op de beurs weer meer in lijn te krijgen met die van grote concurrent Heineken.

Schulden moeten omlaag

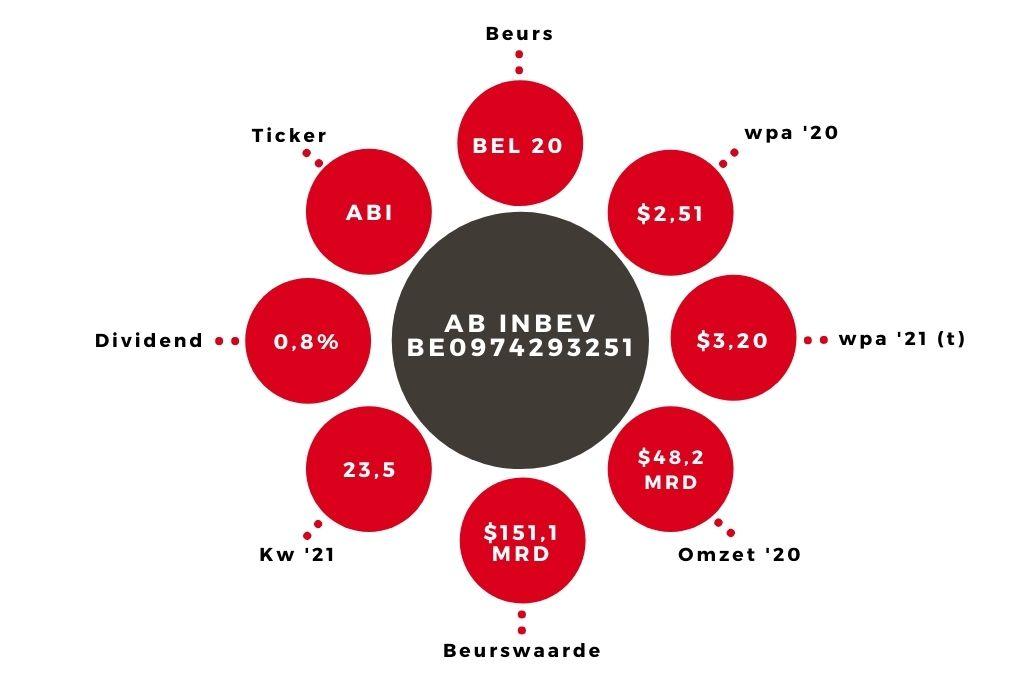

Het is met name door de hoge nettoschuld en het hieruit voortvloeiende relatief lage dividend van €0,50 per aandeel dat de wereldleider lager gewaardeerd wordt dan Heineken. De koers-winstverhouding van Heineken is ruim 29, die van AB InBev circa 23. En dat terwijl het Belgische concern ebitda-marges maakt van rond de 36%, versus circa 22% voor Heineken.

De achterblijvende waardering van AB InBev zal ook van doen hebben met het feit dat de grote wereldwijde biermerken van de Belgen, met name Corona, Stella Artois en Budweiser, tezamen slechts 10% van de concernomzet uitmaken. AB InBev is vooral sterk in lokale merken en dat spreekt toch minder tot de verbeelding. Daar komt bij dat AB InBev in zijn grootste afzetmarkt, Noord-Amerika, steeds sterkere concurrentie ondervindt.

Trapeze-act

Doukeris zal derhalve een ware trapeze-act moeten uitvoeren door enerzijds flink te investeren in marketing en anderzijds de schulden snel af te bouwen. Op zich is de hoge schuldenberg geen directe bedreiging, omdat de rentetarieven laag zijn en de gemiddelde looptijd maar liefst zestien jaar bedraagt. Toch beperkt dit de bewegingsvrijheid van het concern. Zo zien we Heineken nu uitbreiden in het snel groeiende bierland India, iets waar AB InBev financieel minder mogelijkheden voor heeft.

Aandeel AB InBev naar ‘houden’

Na onverwacht goede cijfers over het eerste kwartaal, waarbij de omzet met 17,2% toenam en de ebitda met 14,2%, rekent AB InBev voor dit jaar op een ebitda-groei van 8-12% bij een omzet die nog wat harder zal stijgen. De hieruit voortvloeiende margedruk komt onder meer door hogere grondstofprijzen en een negatief valuta-effect. Ik zie ruimte om de winstraming te verhogen van $3,00 naar $3,20. Dat geeft omgerekend een k/w van 23,5.

Voor de komende jaren gaat de consensus uit van een aanhoudende winstgroei. Ik zie daarom ruimte het advies op het aandeel AB InBev op te trekken van verkopen naar ‘houden’.

Carlos Brito maakte van AB InBev wereldleider

Gedurende zijn vijftienjarige bewind heeft Carlos Brito van de Belgische brouwer AB InBev een bierreus gemaakt. In 2008 kocht hij voor mrd het Amerikaanse Anheuser-Bush en in 2012 werd het Mexicaanse Grupo Modelo, bekend van het merk Corona, voor mrd ingelijfd. Vier jaar later werd het Zuid-Afrikaanse SABMiller binnengehaald voor £79 mrd.

Door deze acquisitiedrift is inmiddels een derde van al het bier dat in de wereld wordt gebrouwd afkomstig van AB InBev. Gevolg van al deze overnames was wel een fikse toename van de schuldpositie, tot 5 mrd in 2017. Door activa-verkopen en de eigen kasstroom beloopt de nettoschuld momenteel circa mrd, resulterend in een nog immer hoge verhouding nettoschuld/ebitda van 4,8. Doel is deze ratio terug te brengen tot 2.