Het rendement op de Amerikaanse beurs lag de afgelopen tien jaar veel hoger dan dat van andere belangrijke aandelenmarkten. Tijd dus voor een inhaalslag van niet-Amerikaanse aandelen. Maar kan de rest van de aandelenwereld wel zonder ‘Amerikaans leiderschap’?

Betere alternatieven

Ruim twee jaar geleden publiceerde vermogensbeheerder GMO een rapport onder de titel ‘De S&P500: doe het gewoon niet’. Voor het opbouwen van vermogen op de lange termijn waren er namelijk veel betere alternatieven voor handen dan Amerikaanse aandelen, stelde GMO. De argumenten van de vermogensbeheerder waren helder en logisch. Zowel de koers-winstverhouding als de winstmarge van de bedrijven uit de S&P500 Index waren veel hoger dan gemiddeld. Normalisering van die waardering en winstmarge zou het rendement van Amerikaanse aandelen zwaar onder druk zetten. Zo zwaar zelfs dat GMO eind juni 2017 voorspelde dat de S&P500 Index over een periode van zeven jaar een jaarlijks gemiddeld verlies van 3,9% (na inflatie) zou laten zien.

In de 2,5 jaar die sindsdien is verstreken heeft de S&P500 Index echter een jaarlijks gemiddeld rendement van 12,2% na inflatie behaald. Een fors rendement en ook aanmerkelijk meer dan Europese aandelen of aandelen uit opkomende landen. GMO werkt zijn zeven jaar-prognoses iedere maand bij en nog steeds is de vermogensbeheerder veel negatiever over Amerikaanse aandelen.

Consensus

En GMO is bepaald niet de enige. Volgens HSBC geven de meeste strategen voor dit jaar de voorkeur aan niet-Amerikaanse aandelen. Het is volgens de bank ‘dé consensuspositie’ voor 2020. Deze week sprak ook Robeco zijn voorkeur uit voor aandelen uit Europa en opkomende landen. De winstverwachtingen voor bedrijven uit de VS, Europa en opkomende landen lopen volgens de vermogensbeheerder niet zo veel uit elkaar. Maar de waardering die beleggers voor deze winstgroei betalen is veel lager in Europa en de opkomende landen. Het is, verklaart Robeco, dan ook tijd om de ‘underdogs te omarmen’. Dat doe ik zelf al enige tijd.

Eind vorig jaar breidde ik nog de posities in Europese aandelen en aandelen uit opkomende landen in de Pensioenportefeuille uit. Daardoor hebben deze twee regio’s een zwaardere weging in de portefeuille dan de VS, in de verwachting dat deze regio’s hogere rendementen bieden dan de VS. Reken daar maar niet op, waarschuwt HSBC. De bank noemt daar een flinke reeks redenen voor. HSBC erkent dat de waardering van de Amerikaanse beurs duidelijk hoger is dan die van aandelen uit de rest van de wereld. Dat is echter niet verwonderlijk, want het rendement op het eigen vermogen ligt in de VS ook veel hoger.

Marktleider

Bovendien zijn financials vaak de drijvende kracht achter een beter presterende Europese beurs. HSBC verwacht echter dat het verschil tussen de lange rente in de VS en die in de eurozone weer toeneemt. Dat is niet gunstig voor Europese financials. Bovendien hangt een betere prestatie van aandelen uit Europa en opkomende landen ook af van een zwakkere dollar. HSBC ziet de dollar dit jaar juist sterker worden. Voortzetting van het langlopende Amerikaanse succesverhaal lijkt zo bezien voor de hand te liggen. De geschiedenis laat echter zien dat perioden van Amerikaanse en Europese dominantie elkaar afwisselen.

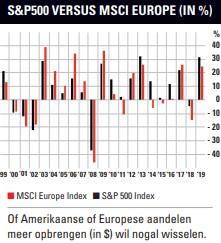

In de grafiek is dat al zichtbaar voor de afgelopen twintig jaar, waar Europese aandelen (in dollars gemeten) bijvoorbeeld in de periode 2003-2007 beter presteerden dan Amerikaanse. GMO keek nog verder terug, tot begin jaren zeventig en kwam tot dezelfde conclusie. Het ‘marktleiderschap’ wisselt. Er zijn perioden waarin Amerikaanse aandelen veel beter presteren dan Europese, maar omgekeerd ook perioden waarin Europese aandelen juist hogere rendementen laten zien. Het kan dus wel, al valt dat na de enorme bullmarkt in de VS van de afgelopen jaren nu begrijpelijkerwijs misschien lastig voor te stellen.