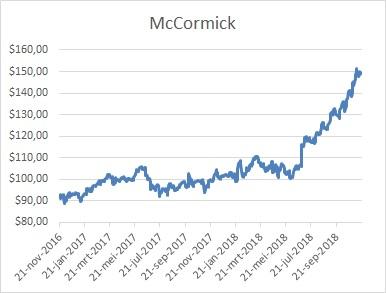

De Amerikaanse producent van specerijen en kruiden McCormick – in januari 2015 kooptip in het Dividend E-magazine op $73,86 – doet het uitstekend op de beurs en noteert vlakbij de hoogste koers ooit van iets meer dan $150 die begin november werd aangetikt.

Met name in 2018 (+46%) doet McCormick het zeer goed, helemaal vergeleken met andere aandelen uit de sector Consumer Staples. Met een geschatte k/w van 30 is het aandeel aan de prijs en is terughoudendheid geboden. Voor het lopende boekjaar, dat eindigt in november, rekenen analisten op een 13% hogere omzet van $5,46 mrd. De sterke groei is voor een belangrijk deel te danken aan de vorig jaar voor $4,2 mrd overgenomen Food activiteiten van Reckitt-Benckiser.

De organische groei van McCormick ligt op jaarbasis zo rond de 4%. Beleggers mogen de komende jaren rekenen op een omzetgroei van 3-4% in combinatie met een jaarlijkse winstgroei van 7-8%. Met dat in het achterhoofd is de huidige waardering pittig, zeker gezien het relatief lage dividendrendement van 1,4%. Een stoploss of (gedeeltelijke) winstneming is op dit moment zeker niet onverstandig. Voor de zeer lange termijn kan het aandeel wel worden aangehouden.