Ik ben nog nooit zo negatief geweest over de Amerikaanse aandelenmarkt als nu. De hoofdreden is dat voor het eerst sinds 1802 elk segment van de aandelenmarkt duur is.

Zeepbel

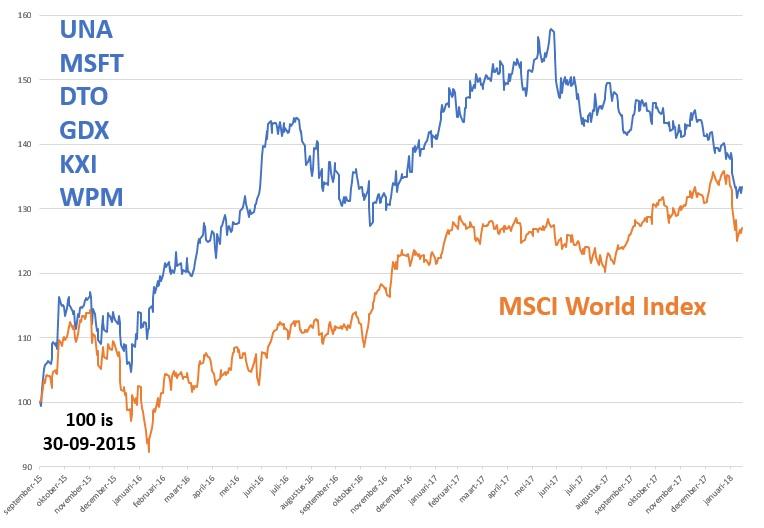

Tijdens de technologiezeepbel van eind jaren negentig waren bijvoorbeeld bedrijven uit de oude economie in de aanbieding. In de afgelopen jaren gingen de Amerikaanse koersen elk jaar meer omhoog dan winst, omzet of welke waarderingseenheid dan ook. Ik word daarom steeds negatiever in mijn uitspraken. Een van de manieren om mij op de kast te krijgen is door opmerkingen zoals: er zijn altijd crashes geweest en er zullen altijd crashes komen; een kapotte klok geeft nog altijd twee keer per dag de juiste tijd aan; roepen om een crash is makkelijk want een crash komt altijd. Toen ik in september 2015 voor de tweede keer bij Beleggers Belangen ben gaan werken heb ik daarom besloten om een portefeuille te gaan bijhouden. Het doel van deze portefeuille is om rendement te maken in de periode dat Amerikaanse aandelen van overwaardering naar onderwaardering gaan. Ik heb geen flauw idee hoe lang dit proces dit keer gaat duren. De laatste keer dat het gebeurde was tussen 1966 en 1982. In beide jaren stond de Dow Jones op 1000 punten.

In het Amerikaanse bedrijfsleven was er echter in 1982 een veelvoud aan de winst in 1966 en daarom waren aandelen in 1982 goedkoop en in 1966 duur. De keer daarvoor duurde het drie jaar voordat de Dow Jones van overwaardering naar onderwaardering ging (1929-1932). Deze keer veranderde de waardering niet door een toename van de winst, maar doordat de aandelen bijna 90% daalden. Ik heb dus geen flauw idee hoeveel jaar er dit keer overheen zal gaan voordat de overwaardering omslaat in een onderwaardering.

Goud

Elke keer als in het verleden overwaardering omsloeg in onderwaardering was goud een van de best presterende vermogenscategorieën. Een derde van de portefeuille is daarom ingericht met goudmijnaandelen (GDX & WPM). Een andere constante in dit proces was dat de olieprijs sterk daalde. Dit komt doordat overwaardering naar onderwaardering vaak samenging met een recessie. In een recessie is er immers minder olie nodig en daarom daalt de prijs. Dit thema bespeel ik via DTO. Het kan lang duren voordat de onderwaardering er is. De helft van de portefeuille bestaat uit dividendaandelen (UNA, MSFT & KXI) die onder alle omstandigheden het dividend kunnen verhogen. Mocht het jaren duren voordat er echt onrust op de beurs is, dan zorgen deze bedrijven ervoor dat de portefeuille toch in waarde kan oplopen.