Hoe vaak hoort u niet dat assetallocatie het rendement in grote mate bepaalt, of: leg niet al uw eieren in één mandje? Spreiding is hét recept om binnen een beleggingsportefeuille het risico te dempen. Risicotolerantie is echter geen vast gegeven. Het verschilt van belegger tot belegger en verandert bovendien met de tijd.

Om de zoveel tijd laait het debat over diversificatie weer op. Een studie die destijds in de financiële industrie veel stof deed opwaaien is Determinants of Portfolio Performance uit 1986. Daarin wordt gesteld dat assetallocatie (spreiding over verschillende activa) voor 93,6% de variabiliteit van het rendement bepaalt.

Dat betekent echter niet dat het de verklarende factor is van het eindrendement. De opbouw van beleggingsportefeuilles is slechts voor 40% maatgevend. Dat impliceert dat stock-picking, markttiming en kostenstructuur in zijn totaliteit het beleggingsresultaat voor 60% bepalen. Indirect volgt hieruit dat actieve fondsbeheerders wel het verschil kunnen maken, maar globaal genomen voegen de activiteiten van de meesten van hen op dit punt nauwelijks iets toe.

Heilige graal

Heel wat beleggers zijn de mening toegedaan dat het succes op de beursvloer wordt bepaald door het vinden van een beleggingsstrategie die jaar in jaar uit geld oplevert, de zogeheten heilige graal. Bij gebrek daaraan of in afwachting daarvan ligt het voor de hand dat beleggers zich willen beschermen tegen grote waardedalingen van de beleggingsportefeuille.

Het instrument daarvoor is diversificatie. Het doel daarvan is risicospreiding en rendementsopbouw. Door te spreiden hoopt men een krachtbestendige beleggingsportefeuille samen te stellen en door te diversifiëren wilt men andere rendementsbronnen aanboren. In de beleggingsleer is diversificatie dan ook verheven tot de heilige graal.

Eeuwige strijd

Of u nu aandelen of obligaties koopt, beleggen draait om risico en rendement. Deze twee factoren houden nauw verband met elkaar. Activa met hoge rendementsverwachtingen herbergen bovengemiddelde risico’s. Neemt u echter genoegen met een laag rendement, dan is doorgaans het risico ook laag. Welke keuze u ook maakt, beleggen is nooit zonder risico. Als u helemaal geen risico wilt lopen, moet u uw geld op een spaardeposito zetten. Bent u wel bereid verlies te lijden, dan kunt u met aandelen of vastgoed aanzienlijk meer rendement behalen dan met sparen, mits de markten niet over een breed front dalen en als u niet onverhoopt de verkeerde beleggingen hebt gekozen.

Risicotolerantie

Over het algemeen wordt aangeraden om 60% van uw vermogen in aandelen te stoppen en 40% in obligaties. Aandelenbeleggingen staan erom bekend, maar ook goudgerande obligaties zijn niet zonder enig risico. Spreiden behoort niet tot het alfa en omega van het beleggen. Weliswaar kunt u dankzij schaalgrootte uw risico’s beter spreiden, met een handvol goed uitgekiende aandelen kunt u significant hogere rendementen behalen. Het is de snelste manier om rijk te worden, maar ook… straatarm.

Veel beleggers aanvaarden overmatige risico’s in de hoop op spectaculaire winsten, maar financiële marken zijn marktplaatsen voor risico, niet voor goedkope activa zoals aandelen, noch voor groei. Op korte termijn is het risico van aandelen enorm, al elimineert u met een goede spreiding het bedrijfsspecifieke risico. Diversificatie bood in de kredietcrisis echter weinig soelaas.

Verandert mettertijd

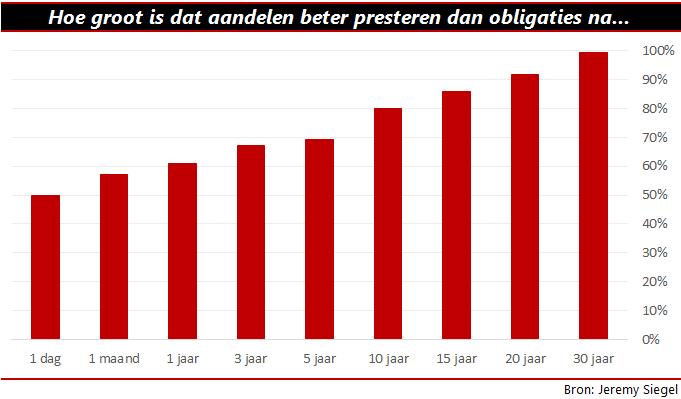

Risico ontstaat als u niet weet wat u koopt of niet begrijpt wat u doet. En al gaan risico en rendement hand in hand, op korte termijn zijn historische rendementen nietszeggend en hebben ze geen voorspellende waarde. Wanneer u echter op langere termijn kijkt, dan krijgt u een beter beeld van wat u met uw beleggingshorizon kunt verwachten.

Risicotolerantie is geen vast gegeven, het verschilt van belegger tot belegger en het verandert met de tijd. Ga bij uzelf na hoe u op een forse daling van uw aandelen zult reageren en wees daarbij niet te lief voor uzelf. Al renderen aandelen gemiddeld 3 à 4% beter dan obligaties, ze kunnen flink in waarde dalen, zelfs jaren achtereen.

Lees ook: Beter Beleggen met een dubbele naad