De koersval van begin dit jaar en de jongste IPO-gekte onderstrepen nog maar eens dat we ondanks alle theorieën en verfijnde computermodellen de facto nog altijd niet weten hoe de beurs werkt. Onverwachte koersontwikkelingen worden vaak achteraf pas perfect voorspeld.

Er bestaan heel wat theorieën over hoe je in aandelen moet beleggen. Op termijn worden beurskoersen gedreven door het winstvermogen van bedrijven. In de praktijk laten beleggers zich echter onbewust leiden door hun emoties. De psychologie van de massa is voor de lange termijn niet doorslaggevend, maar op korte termijn kunnen factoren als rentevrees of geopolitieke spanningen felle koerscorrecties veroorzaken. U raadt het al: de beurs is geen marktplaats voor goedkope aandelen, noch voor (economische) groei, maar wél voor risico. Het bestaat voor 90 procent uit psychologie, ofwel uit sentiment en de psyche van de beursvloer.

In de hoop dat ze hun aankoopprijs terugkrijgen houden beleggers hun foute stukken vast, zelfs tegen beter weten in

Eigenlijk zijn we van huis uit slechte beleggers: de beurs barst van emoties, dat vereist rationele beslissingen op basis van dezelfde emoties en die zijn moeilijk in een wiskundig model te vatten. Nochtans lijkt het zo gemakkelijk: u koopt goedkope aandelen, maar de begrippen duur en goedkoop zijn vatbaar voor interpretatie. Om de kans op succes te vergroten volgt hieronder een overzicht met veelvoorkomende psychologische valkuilen.

Afkeer van spijt

Het gevoel van spijt komt vooral tot uiting wanneer in het verleden verkeerde beleggingsbeslissingen werden genomen. Om te voorkomen dat er aanleiding tot spijt kan ontstaan, worden voorzorgsmaatregelen genomen. De ene groep van beleggers wint bij beursgoeroes advies in, waardoor ze hun verantwoordelijkheid kunnen afschuiven. Anderen gaan bij toekomstig beleggingsbeleid te omzichtig te werk.

Hyperactief beleggen

ADHD, de Engelse afkorting van Attention Deficit Hyperactivity Disorder, heeft ook haar opwachting gemaakt in de financiële industrie. Medio jaren vijftig hielden particuliere beleggers hun aandelen een jaar of acht aan, inmiddels is de gemiddelde aanhoudperiode geslonken tot minder dan een jaar. Onderzoek leert ook dat vrouwen beter beleggen. Niet omdat zij beter kunnen voorspellen, maar wel omdat mannen een stuk minder geduldig zijn. Trouwens: een andere mannenkwaal is overmoed, of zelfoverschatting zo u wil.

Kuddegedrag

De mens wordt beïnvloed door zijn sociale omgeving. En hoewel niemand ertoe gedwongen wordt, respecteert elk individu ongeschreven groepsnormen. Ook de financiële industrie is niet vrij van groepsgedrag en het voorwerp van modeverschijnselen. Vooral bij een koersval of bij grote koersstijgingen treedt het kuddegedrag prominent naar de voorgrond.

Lineair denkbeeld

De extrapolatie van feiten lijkt zo logisch, maar we kunnen hiermee behoorlijk de mist ingaan. Wat is het beroep van een intelligente jonge man die graag boeken leest: autoverkoper of bibliothecaris? De combinatie van boeken en intelligent verleidt ertoe om de vraag met bibliothecaris te beantwoorden, maar statistisch gezien zijn er meer automobielbedrijven dan openbare bibliotheken.

Overreactie

Het is de mens eigen om te overdrijven. Onze taal staat bol van de superlatieven. De mens heeft echter eveneens de neiging om te sterk te reageren op recente informatie. Ook is het maar een enkeling gegeven om de toekomst te voorspellen, waardoor vooral bij ernstige gebeurtenissen de laatst beschikbare informatie het enige houvast is van wat er gaande is en van wat eventueel nog op handen zou kunnen zijn. Een en ander maakt dat beleggers te zwaar leunen op recente informatie en overreageren bij onverwacht positief/negatief nieuws waardoor aandelen te sterk stijgen/dalen en na verloop van tijd in tegengestelde richting van het gemiddelde bewegen.

Verankering

Oude referentiepunten nestelen zich in uw hoofd. Het menselijke brein beoordeelt aandelen ten aanzien van een referentiekoers. Of het nu de aankoopprijs is of de koers waarop het aandeel u werd aanbevolen, doet er niet toe. Het is een getal dat zich in uw hoofd nestelt en op basis hiervan beoordeelt uw brein of het aandeel duur of goedkoop is. Een markt waar ankerpunten prominent aanwezig zijn, is de huizenmarkt, waar als u uw huis wilt verkopen de vraagprijs direct gerelateerd is aan de toenmalige koopprijs.

Verlies ontkennen

Beleggers gaan verschillend om met winst en verlies. Het doel van beleggen is winst maken. Aandelen met verlies worden minder snel verkocht dan winstgevende posities. De verkoop van verliesposten geeft een wrange nasmaak en dwingt beleggers ertoe te erkennen dat ze fout zitten. In de hoop dat ze hun aankoopprijs terugkrijgen houden beleggers hun foute stukken vast, zelfs tegen beter weten in. Een slechte beleggingsbeslissing wordt ogenschijnlijk pas een slechte investering wanneer men de stukken verkoopt.

Zelfoverschatting

Vaak denken beleggers dat hun kennis superieur is, of dat hun kunnen bovengemiddeld groot is. Wie is er immers niet van overtuigd dat hij uitblinkt in een bepaald gebied? Wie ziet zichzelf niet als een goede autobestuurder? En al is timing een oeverloze discussie, welke belegger koopt niet graag op de bodem en wil op de top verkopen? Hoewel begrijpelijk, geeft dit blijk van overmoed. Het is vooral een mannenkwaal. Het is bovendien naïef als u denkt dat u als hobbybelegger geen informatieachterstand hebt tegenover professionele partijen als Goldman Sachs, die over een legioen aan analisten beschikken en onvertraagd toegang hebben tot nieuwsdiensten.

Slim beleggen

Op zich heeft slim beleggen niets te maken met intelligentie. We zijn van huis uit wel slechte beleggers. Dat komt omdat wat verkeerd is, meestal het gemakkelijkste is. Goede beleggers zoeken niet naar uitvluchten, verliezers wel. De mens vertoont in vergelijkbare situaties voorspelbaar gedrag, maar zonder discipline is zelfs de beste beleggingsstrategie ter wereld gedoemd tot falen. Ook al maakt een nerveuze markt het vasthouden aan een gekozen strategie erg moeilijk, paniek is een slechte raadgever. Plotselinge en volkomen onverwachte gebeurtenissen zijn onvoorspelbaar. Hierdoor valt paniek niet te beteugelen, maar als u toch panikeert, doe het dan als eerste. Veranderingen in het sentiment lopen veelal via grote institutionele partijen en wie als eerste verkoopt, pakt de winst. Dus verkoopt iedereen, in de hoop de eerste te zijn.

Veranderingen in sentiment

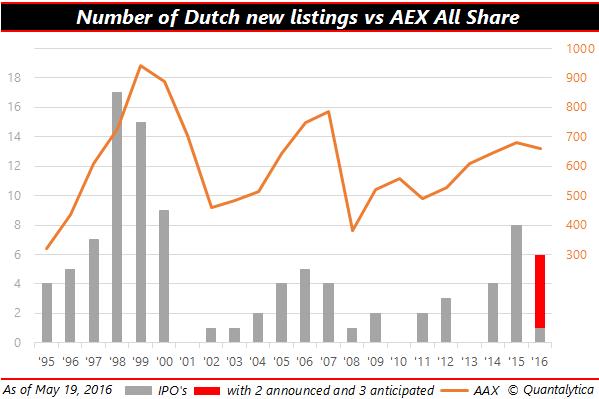

Na een mager eerste kwartaal, met een forse koersval, maakt Amsterdam zich op voor een vloed aan nieuwe beursgangen. In navolging van buizenfabrikant SIF, willen verzekeraar ASR, sportschool Basic Fit, opslagbedrijf CEVA Logistics, veevoederbedrijf ForFarmers en lampenfabriek Philips Lighting nog voor 23 juni naar de beurs. Het lijken de dolle dwaze dagen wel. Het aantal IPO’s roept herinneringen op aan het internettijdperk.

Natuurlijk stelt u zich de vraag: waarom wagen bedrijven nog voor het Britse referendum over het EU-lidmaatschap de sprong in het diepe? Het antwoord is simpel: na een tumultueus eerste kwartaal verkiezen zij de zekerheid van winst boven het vooruitzicht op een onzekere winst. Wil dat zeggen dat u de beursintroducties links moet laten liggen? Primaire emissies worden veelal aan de man gebracht met een strategische underpricing van 15 procent, dat zal nu niet veel anders zijn, maar wereldwijd koelt het internationale beleggingsklimaat af en dat heeft ook repercussies voor de nieuwe aandelen op Beursplein 5.

De drie d’s van beleggen

De dolle dwaze dagen met IPO’s horen bij de beurs, maar die drie d’s dragen op termijn weinig bij aan de opbouw van vermogen. Echter, met discipline, diversificatie en dividend komt u bij beleggen een heel end.

Lees ook: Snurer blikt vooruit: bullmarkten duren niet eeuwig