Het is belangrijk dat financiële partijen elkaar kunnen vertrouwen, weten we sinds de crisis van 2008. Gebrek aan vertrouwen bemoeilijkt het geldverkeer. Credit rating-bureaus spelen veelal een grote rol bij het scheppen van vertrouwen in financiële markten.

Stelt u zich eens voor: een onderneming geeft een lening uit en u weet weinig over de staat van de economische bedrijfshuishouding van die onderneming. Dan is het moeilijk om te beoordelen of de risico’s van die lening voor u niet te hoog zijn. Want wat is dan bijvoorbeeld de kans dat het bedrijf de lening niet aflost (het debiteurenrisico)? Voor een soepel functionerende kredietmarkt is het nodig dat die markt bekend is met de risico’s van een lening. Die betreffen dan uiteraard het bedrijf zelf, maar er zijn meer risico’s, zoals die uit de omgeving van het bedrijf, macro-economische ontwikkelingen en de ontwikkelingen in de financiële markten, die alle de koersen van leningen beïnvloeden. Een deel van die risico’s wordt beoordeeld door de credit rating-bureaus, die de kredietstatus van een emittent van schuld beoordelen, zowel van bedrijven als van landen.

Kredietstatus van de VS

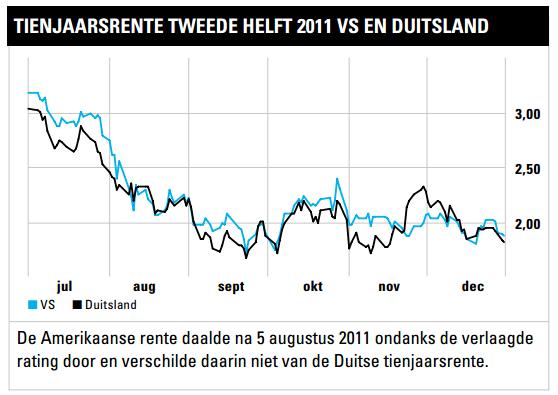

Op 5 augustus 2011 bracht S&P de rating van de VS terug van AAA naar AA+. Het bureau betwijfelde of de VS de overheidsfinanciën op orde zou krijgen. Sindsdien zijn er door het gebruik van schuldplafonds inderdaad problemen gebleven. De verlaging had echter geen effect op de tienjaarsstaatsrente, doordat Amerikaanse staatsschuld voor vele leningen een standaard is; de rente daalde net als de Duitse rente door.

Stap 1

Hoe werken credit rating-bureaus?

Een bedrijf dat succesvol een lening in de markt wil zetten heeft baat bij bekendheid. De lening zal eerder belangstelling opwekken als beleggers het idee hebben dat zij voldoende over het bedrijf weten om de risico’s die bij de lening horen goed te kunnen inschatten. Dan weten ze ook met welke rente ze tevreden zijn. Een dergelijk bedrijf huurt een rating-bureau in voor een objectieve beoordeling. Het onderzoek is vooral gericht op de (toekomstige) capaciteit van het bedrijf om de coupons te betalen en de lening af te lossen. Gekeken wordt onder meer naar de kracht van de balans, de marktpositie van het bedrijf, te verwachten ontwikkelingen in de markten, en de kwaliteit van het management. Het bedrijf moet, kortom, examen afleggen. Ook van de kant van het bedrijf vergt het dus inspanningen en geld om een credit rating te krijgen. Daar staan de voordelen van makkelijker toegang tot de leenmarkt tegenover, en mogelijk een lagere coupon door grotere bekendheid. Voor het midden- en kleinbedrijf is het veelal te duur om een kredietstatus te krijgen. Hun onbekendheid dwingt ze daardoor vaak om de lening bij een bank aan te vragen die op haar beurt een risico-analyse maakt. De behoefte aan een kredietstatus heeft ook geleid tot het ontstaan van kleinere credit rating-bureaus naast de grote drie Amerikaanse (Fitch, Moody’s en S&P), zoals in Duitsland Euler Hermes, en het grotere Chinese Dagong.

Overnamegevaar

Het overnamebod van 6 mrd van AB Inbev op SABMiller leidde er toe Moody’s de credit rating van de bierbrouwer ‘under review’ zette, een stap op weg naar verlaging. Overnames kunnen echter ook gunstig uitpakken. Zo werd na de overname door Vodafone in 2014 de rating van Kabel Deutschland door Moody’s van high yield naar investment grade verhoogd.

Naarmate de kredietstatus van het bedrijf (of een land) hoger is, betaalt het een lagere coupon. De kredietstatus kan variëren van AAA (of Aaa) tot D, waarbij de risico’s voor de geldverstrekker toenemen. Credit rating-bureaus hebben tevens de verplichting hun beoordeling van tijd tot tijd te toetsen. Als de omstandigheden voor of binnen het bedrijf of land verslechteren of verbeteren, kan de kredietstatus worden gewijzigd.

Stap 2

Functioneren de bureaus altijd naar behoren?

Door de laatste crisis zijn ook de zwakke kanten van de ratings naar voren gekomen. Zo is de kwaliteit van de evaluatie van bestaande ratings soms onder de maat gebleken. De actualiteit wordt niet altijd goed bijgehouden, waardoor een rating te laat wordt gewijzigd. Ook kan de rating-bureaus verweten worden dat zij afgeleide producten in het verleden te hoog zijn blijven waarderen, zoals de voor de financiële crisis bedachte gesecuritiseerde producten. Hun te hoge kredietstatus leidde tot een te lage risicobeoordeling van de financiële markten. Dat heeft de financiële crisis waarschijnlijk verergerd, omdat zij toen die crisis zich aandiende het wantrouwen in de markten versterkte. Ook is de rating-bureaus verweten dat zij hun beoordelingen pas naar beneden bijstelden toen de crisis zich eenmaal had aangediend. Dit zou de crises ook hebben verergerd. De actualiteit van de ratings is dus een probleem.

Nare verrassing

Nadat Moody’s de rating van ArcelorMittal medio 2013 verlaagde, lostte het staalconcern begin vorig jaar een achtergestelde lening vervroegd af. Door de verlaging tot high yield telde de achtergestelde lening bij Moody’s niet meer mee als eigen vermogen. De lening die een koers van bijna 110 had werd daarop op 101 afgelost.

Stap 3

Wat is de relatie met rendement?

Een hogere kredietstatus betekent een lager coupon vanwege het lagere debiteurenrisico. Dat laat onverlet dat er ook marktrisico’s zijn, zoals de hoogte van de inflatie die de coupon minder waard maakt, en de staat van de financiële markten. Menige lening van een bedrijf met hoge kredietstatus belandde in 2008 onder de waarde van uitgifte. Daar staat tegenover dat leningen met hogere kredietstatus minder fel reageerden dan die met een lagere.

[su_accordion]

[su_spoiler title=”Bedrijf boven staat”]

Kredietbeoordelaars als Moody’s en Standard & Poor’s (S&P) geven zowel credit ratings aan landen als bedrijven. Een bedrijf lijkt een hoger kredietrisico te hebben dan een nationale overheid. Toch zijn er bedrijven met een hogere rating dan de nationale staat, bijvoorbeeld gezondheidszorgconglomeraat Johnson & Johnson dat bij S&P de hoogste (AAA) rating heeft, terwijl de VS bij deze kredietbeoordelaar op een rating van AA+ staat.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Meer dan één rating”]

Leningen van één en hetzelfde bedrijf kunnen verschillende ratings hebben, afhankelijk van de plek van de lening in de kapitaalstructuur. Bij faillissement hebben de houders van zogeheten seniorleningen een sterkere positie dan de houders van achtergestelde leningen. Dat komt ook in de credit rating tot uitdrukking. Zo hebben de seniorleningen van KPN een rating van BBB- bij beoordelaar Fitch, tegen slechts BB voor de achtergestelde lening.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Recovery rating”]

Obligatiebeleggers zijn bij een wanbetaling niet altijd hun hele inleg kwijt. Het deel van de hoofdsom en coupon dat zij uit een situatie van wanbetaling kunnen redden wordt de ‘recovery rate’ genoemd. Ook hiervoor hebben de kredietbeoordelaars ratings gemaakt, die bij S&P loopt van 1+ (de verwachting dat 100% wordt ontvangen) tot 6, waarbij niet meer dan 0-10% overblijft. Een hogere recovery rating heeft een positief effect op de credit rating.[/su_spoiler]

[su_spoiler title=”Wanbetaling per rating”]

Een lagere credit rating zou een indicatie moeten zijn van een hoger risico op wanbetaling. Dat is de theorie en ook de praktijk. Van de wereldwijd 220 bedrijven die begin 2010 bij S&P op een zeer lage CCC/C-rating stonden, is liefst 39,5% over de afgelopen vijf jaar in een situatie van wanbetaling geraakt. Onder de 1752 bedrijven met een AAA/AA/A-rating was er de afgelopen vijf jaar geen enkele wanbetaler te vinden.[/su_spoiler]

[su_spoiler title=”Rendement per rating”]

Een hoger kredietrisico vertaalt zich in een lagere credit rating. Beleggers willen voor dit risico worden gecompenseerd. Daarom ligt het effectief rendement op het meer risicovolle deel van de obligatiemarkt hoger. De iBoxx Euro Corporates Index van euro- bedrijfsobligaties met een vrij hoge rating biedt een effectief rendement van 1,54%. De iBoxx Euro High Yield Main BB Index staat echter op een effectief rendement van 4,31%.[/su_spoiler]

Een hoger risico (bij een lagere kredietstatus) biedt wel degelijk mogelijkheden tot een hoger rendement. De kans dat de coupon altijd wordt ontvangen en dat de aflossing te allen tijde plaatsvindt is kleiner, maar de coupon is hoger. Het is aan de belegger om die twee tegen elkaar af te wegen. Elke belegger heeft een eigen risicohouding. Er zijn beleggers die bewust leningen met een lage kredietstatus kopen omdat voor hen de hogere coupon voldoende compensatie biedt. Een belegger moet naast de rating altijd zijn eigen analyse maken met behulp van marktgegevens die hem ter beschikking staan, zoals koersontwikkelingen en wanbetalingspercentages in de bedrijfssector. De belegger moet ook goed op de hoogte zijn van wat het prospectus van de lening meldt over ratingwijzigingen.

Lees ook: Hoe dek ik mijn valutarisco’s af?