Buybacks veranderen niets aan het winstvermogen van een onderneming, toch kopen bedrijven bedrijven gretig eigen aandelen in. Hiermee krikken zij kunstmatig de koers van hun aandelen op. Sommigen zien de boost van buybacks als financiële doping en geven de voorkeur aan dividend.

Er zijn twee belangrijke manieren waarop een onderneming geld kan uitkeren. Het dividend geniet meestal de voorkeur van beleggers gericht op inkomen. Het is in de regel een uitbetaling in contanten. De tweede belangrijke manier is het terugkopen en intrekken van eigen aandelen. Een fenomeen dat ook bekend staat onder de Engelse term buyback.

Wanneer een bedrijf eigen aandelen koopt, verandert er per saldo niets aan het winstvermogen van de onderneming. De omzet blijft namelijk hetzelfde, net als de nettowinst. Wat wel gebeurt, is dat de kapitaalstructuur van de onderneming verandert. De inkoop van aandelen gebeurt meestal met liquide middelen en dit duwt de hoeveelheid kasgeld naar beneden. Hieruit resulteert een daling van het eigen vermogen.

Wordt de inkoop niet met liquide middelen gefinancierd, dan zal de onderneming het geld ervoor moeten lenen, wat een stijging van de uitstaande schuld tot gevolg heeft. Hoewel in beide gevallen sprake is van een verslechtering van de kapitaalstructuur, verzwakt de financiële basis (schuldgraad) van het bedrijf het meest wanneer het geld voor de inkoop van aandelen uit eigen middelen komt.

Buybacks populair

De inkoop van eigen aandelen is vooral populair in de Verenigde Staten. Bedrijven van elke omvang en in bijna alle sectoren kopen eigen aandelen. Amerikaanse bedrijven spenderen doorgaans 25-30% van hun cashpositie aan buybacks. Bij Europese bedrijven ligt dat percentage op 5 tot 6.

De inkoop van eigen aandelen kent voor- en tegenstanders. Bepleiters van buybacks stellen dat ze vanuit fiscaal oogpunt belastingefficiënter zijn dan dividenden. De inkoop van eigen aandelen wordt namelijk niet belast, winstuitkeringen wel.

Buybacks zijn daarnaast een flexibelere manier om geld uit keren dan dividenden. Beleggers reageren negatiever op een opschorting van het dividend dan op het stilzetten van een aandelen-inkoopprogramma. Bij het dividend weet iedereen waar hij aan toe is. Het is eerder een permanente verplichting jegens aandeelhouders.

Financiële doping

Maar los van het feit dat buybacks minder transparant zijn, tot voor kort waren de kosten voor de aankoop het grote bezwaar tegen de inkoop van eigen aandelen. Doorgaans worden buybacks gefinancierd uit de liquide middelen en dit duwt de hoeveelheid kasgeld naar beneden. Het gevolg is een daling van het eigen vermogen en minder geld voor bedrijfsinvesteringen.

Tegenstanders beweren daarnaast dat bedrijven buybacks kunnen gebruiken om prestatiedoelen te halen die gekoppeld zijn aan de groei van de beurskoers. Een onderneming zou zijn bedrijfsinvesteringen kunnen inperken of juist veel lenen om de inkoop van eigen aandelen te financieren. In het uiterste geval wendt de top van de onderneming het aandelen-inkoopprogramma aan als financiële doping om de hoogte van de aandelenkoers veilig te stellen.

Ook timing is een punt van zorg. Studies wijzen uit dat bedrijven vooral de gewoonte hebben om aandelen terug te kopen aan de bovenkant van de markt, wanneer ze duur zijn. In plaats van aan de onderkant, wanneer ze goedkoop zijn.

Controversieel

Ook in de politiek zijn buybacks controversieel. In plaats van te investeren, kopen bedrijven hun winst op aandelen terug, om zo hun topmanagers te belonen. Aangewakkerd door de coronapandemie en de nasleep van de Russische oorlog in Oekraïne, onderwerpt de Amerikaanse overheid buybacks vanaf dit jaar aan een belasting van 1%. Het is afwachten of dat effect heeft.

Verwacht wordt dat deze belasting in de komende jaren verder zal worden verhoogd. Hierdoor wordt de inkoop van eigen aandelen minder aantrekkelijk. Een belastingvoet van 2,5% zou naar verluidt al voldoende zijn om een aanzienlijke verschuiving in de uitgaven van buybacks richting dividend teweeg te brengen.

Boost van buybacks

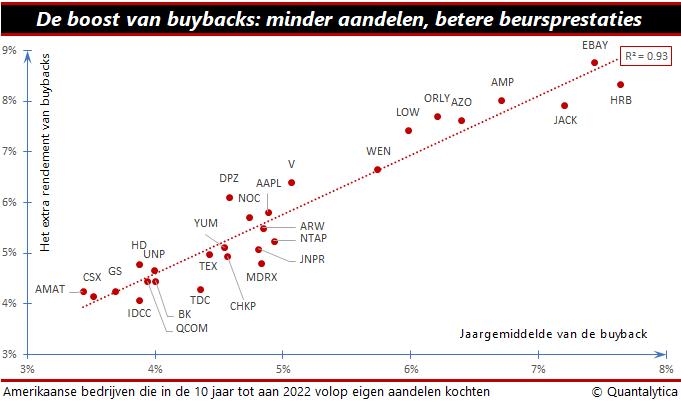

Ook in Europa gaan er stemmen op om de inkoop van eigen aandelen te ontmoedigen. Feit is wel dat buybacks zich gemiddeld vertalen in betere beursprestaties. De boost van aandeleninkopen op beurskoersen wordt door een belasting op buybacks wel kleiner, maar zal niet volledig verdwijnen.