Na een slechte start is het sentiment in de biotechsector dit jaar helemaal gekeerd. Meer duidelijkheid over medicijnprijzen, overnames en positieve testresultaten doen deze aantrekkelijke sector goed.

Goed voor 4 minuten leesplezier

Biotech maakt een comeback

Mis geen essentiële beleggingskansen

Blijf voor slechts 1 euro per week altijd op de hoogte van marktbewegingen en krijg toegang tot alle premium content.

- Dagelijks op de hoogte van het laatste beleggingsnieuws

- Digitaal toegang tot meer dan 25 topmerken

- Altijd toegang tot de digitale editie én het archief

- Deel uw abonnement met 2 anderen

‘Biotech moet beter kunnen’, zo schreef ik begin dit jaar in onze rubriek Beurs & Economie, nadat de sector in 2023 en 2024 beroerd had gepresteerd. Daar zag het lange tijd echter helemaal niet naar uit. De aanstelling van Robert Kennedy jr. als de Amerikaanse minister van Volksgezondheid, aankondiging van importtarieven, onrust bij toezichthouder FDA en vrees voor lagere medicijnprijzen in de VS duwden de belangrijkste biotech-indices over de ruim eerste drie maanden van dit jaar 20% in de min. Een herhaling dreigde van de jaren 2021, 2023 en 2024 toen biotech ieder jaar 20-27 procentpunt slechter presteerde dan de S&P500.

Maar het sentiment is helemaal gedraaid en dit jaar staan de S&P Biotechnology Index en de Nasdaq Biotechnology Index op een rendement van respectievelijk 36 en 31% én ook op de hoogste stand in meer dan vier jaar. Dat is niet alleen verrassend goed, maar ook duidelijk beter dan de 16% van de S&P500. De FDA blijkt ondanks alle onrust nog steeds te functioneren en de dreiging van lagere medicijnprijzen is afgenomen nu verschillende farmaceuten een deal met president Trump hebben gesloten.

Dit en positieve testresultaten en succesvolle productintroducties hebben ook de overname-interesse van de grote farmaceuten weer gewekt. Dit jaar is volgens J.P. Morgan al voor bijna $100 mrd aan Amerikaanse biotechbedrijven door ‘big pharma’ aangekocht. Dat is het hoogste bedrag sinds 2019 als we de $115 mrd uit 2023, dat door de bijna $43 mrd kostende overname van Seagen Pfizer is vertekend, buiten beschouwing laten. De farmaceuten hebben nog steeds gaten in de pijplijn te vullen en hebben daarvoor nog geld genoeg. De twaalf grootste farma- en biotechbedrijven hebben een gezamenlijk cashpositie van ruim $158 mrd en stevenen in de jaren 2026-2028 af op een vrije kasstroom van bijna $582 mrd, berekende J.P. Morgan.

Volatiel

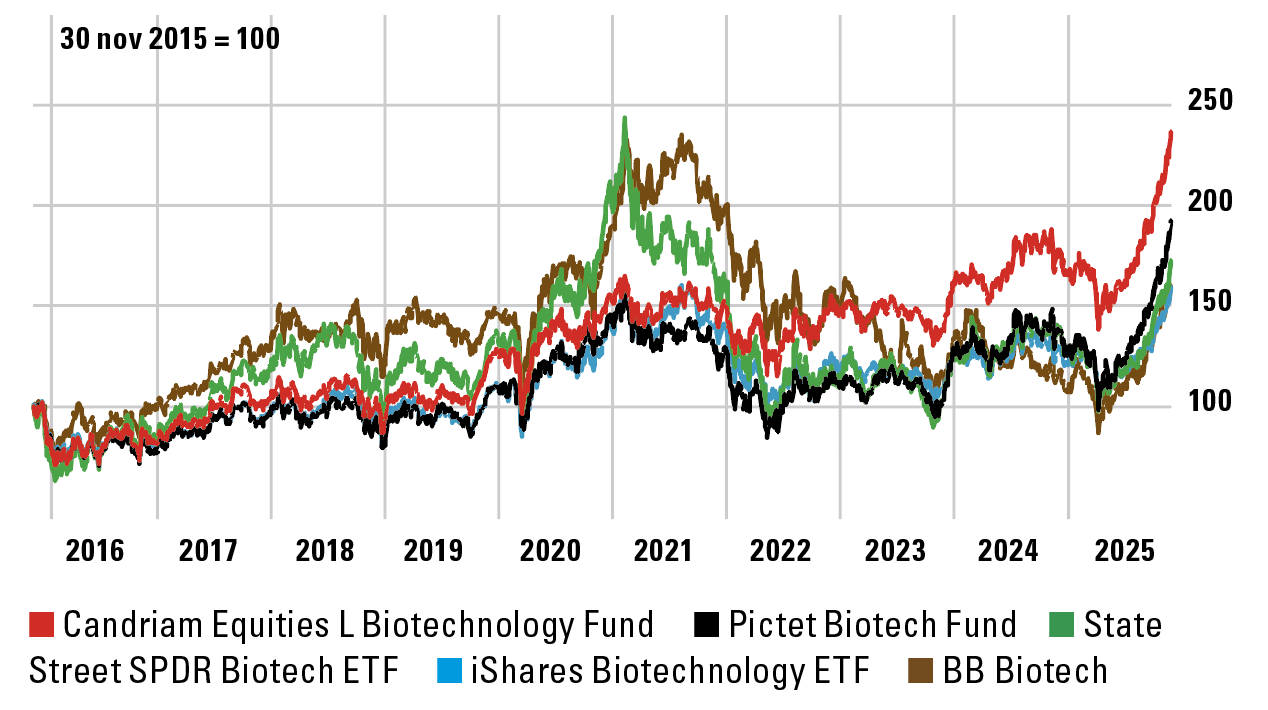

Biotech blijft dan ook een interessante, maar wel extreem volatiele en risicovolle sector. Een van de manieren om de impact van extreme koersuitslagen nog iets te beperken is gespreid in de sector te beleggen. Daar zijn meerdere manieren voor, bijvoorbeeld een ETF. De State Street SPDR Biotech ETF (ticker XBI en ISIN-code US78464A8707) is een fijne, maar helaas in Nederland nauwelijks/niet verkrijgbare variant omdat er geen UCITS-versie van is. Dat is jammer want deze ETF volgt de gelijk gewogen S&P Biotech-index waarin 133 aandelen zijn opgenomen. De iShares Nasdaq US Biotechnology UCITS ETF (ticker BTEC en ISIN-code IE00BYXG2H39), met 250 aandelen in portefeuille, voldoet wel aan de Europese regels. Deze ETF volgt echter een naar beurswaarde gewogen index, waardoor de blootstelling aan kleinere innovatieve biotechbedrijven veel geringer is. De vijf grootste posities in deze ETF – de bekende namen Amgen, Gilead, Vertex, Regeneron en Alnylam – hebben namelijk een gezamenlijk weging van ruim 33%.

Beleggingsfondsen, waarbij de weging van aandelen het resultaat is van de keuzes van de beheerders, zijn een andere manier om gespreid in de sector te beleggen. Bijvoorbeeld in Candriam Equities L Biotechnology Fund (ISIN LU0942225912) en Pictet Biotech Fund (ISIN LU0255977372). Deze beide fondsen bestaan al ruim 25 jaar, met uiteraard verschillende beheerders, en beleggen in zestig tot zeventig aandelen. Zes daarvan – Alnylam, Insmed, Ionis, Neurocrine, Regeneron en United Therapeutics – zijn in de top tien van beide fondsen terug te vinden, zij het met een andere weging. De vijf grootste posities hebben een weging van 23-25% in deze twee fondsen die over de afgelopen tien jaar beide ETF’s ruim verslagen hebben (zie grafiek). Het in 1993 gestarte Zwitserse BB Biotech biedt een (nog) meer geconcentreerde portefeuille, van 20 tot 35 aandelen. De vijf grootste posities – Ionis, Argenx, Revolution Medicines, Neurocrine en Alnylam – hebben opgeteld een weging van bijna 54%.

Aandelen

Naast ETF’s en beleggingsfondsen zijn er natuurlijk nog de interessante individuele aandelen voor beleggers met een (nog) grotere risicobereidheid. Argenx en Genmab, dat deel uitmaakt van onze Duurzame Portefeuille, zijn twee aantrekkelijke Europese biotechbedrijven die al regelmatig door ons zijn besproken. In het verleden heb ik ook aandacht besteed aan Neurocrine Biosciences (NBIX, beurswaarde $14,9 mrd) en dat aandeel oogt opnieuw interessant. Neurocrine heeft met Ingrezza (tegen tardieve dyskinesie, een bewegingsstoornis die voorkomt als bijwerking van onder meer het gebruik van antipsychotica) en Crenessity (tegen bijnierhyperplasie) al twee medicijnen op de markt en is al winstgevend. De pijplijn met middelen tegen depressie en schizofrenie oogt aantrekkelijk en kan door de sterke financiële positie zelfstandig worden ontwikkeld.

Dat laatste geldt ook steeds meer voor Ionis Pharmaceuticals (IONS, beurswaarde $13,1 mrd), dat nog niet winstgevend is maar deze mijlpaal wel rond 2028 in zicht krijgt. Ionis, dat via het forum van onze website onder onze aandacht is gebracht, ontwikkelt RNA-therapieën tegen verschillende erfelijke aandoeningen. Dit jaar heeft het bedrijf al meerdere pijplijnsuccessen geboekt, met een koerswinst van 135% tot gevolg. Volgend jaar maakt Ionis twee fase-3 testresultaten bekend waar erg naar wordt uitgekeken en die tot forse koersuitslagen kunnen leiden. Een tegen de erfelijke vorm van ATTR-CM – een stapelingsziekte met onaangename gevolgen voor de hartspier, dat samen met AstraZeneca wordt ontwikkeld – en een medicijn tegen hoog cholesterol dat Ionis samen met Novartis ontwikkelt.

Goedkeuring

Bij eventuele goedkeuring komt Ionis op de ATTR-CM markt naast biotechgigant Alnylam ook BridgeBio (BBIO, beurswaarde $13,9 mrd) tegen. BridgeBio introduceerde eind vorig jaar het medicijn Attruby, een middel met een overigens wel ander mechanisme dan dat van Ionis (en Alnylam). In het eerste kwartaal van 2026 worden de fase-3 testresultaten van Infigratinib tegen congenitale bijnierhyperplasie verwacht. Ook BridgeBio heeft dit jaar al een stevige koerswinst (161%) achter de rug en is nog op weg naar winstgevendheid (in 2027 of 2028).

Nog een slag speculatiever is Kymera Therapeutics (KYMR, beurswaarde $4,9 mrd) dat medicijnen in pilvorm ontwikkelt waarbij het lichaamseigen systeem – via de ‘targeted protein degraders’-technologie – wordt ‘ingezet’ om ziekte-veroorzakende eiwitten te verwijderen. Kymera, waarvan de koers dit jaar 70% is opgelopen, zal nog jaren verlieslijdend zijn maar heeft nog tot 2028 voldoende cash op de balans.

Xenon Pharmaceuticals (XENE, beurswaarde $3,4 mrd) is een ander, buitengewoon speculatief, aandeel om in de gaten te houden. Dit biotechbedrijf ontwikkelt medicijnen tegen onder meer epilepsie, depressie en pijn via de beïnvloeding van de zogeheten ionkanalen. Begin volgend jaar worden de fase-3 testuitslagen van het middel Azetukalner tgen epilepsie verwacht. Xenon is nog verliesgevend en zal ergens in 2026 of 2027 waarschijnlijk nog wel vers kapitaal moeten ophalen.

Wie – op welke manier dan ook – een positie in deze fascinerende sector overweegt moet wel een beleggingshorizon van meerdere jaren hebben en met grote, tussentijdse, koersdalingen om kunnen gaan. De portefeuilleweging van kleinere, individuele, biotechaandelen moet altijd zeer beperkt zijn.