Beleggers Belangen begint een nieuwe voorbeeldportefeuille, concreet gaat het om een portefeuille van familiebedrijven. Met name familiale holdings krijgen een zware weging toebedeeld.

Goed voor 5 minuten leesplezier

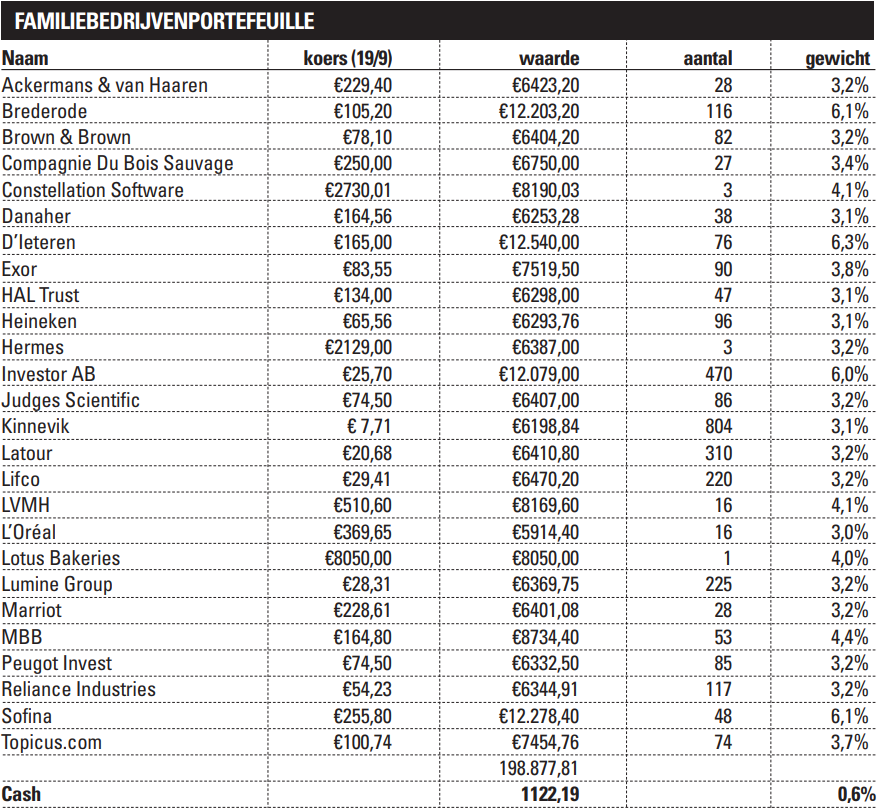

Nieuwe portefeuille met holdings die aan de lange termijn denken

Mis geen essentiële beleggingskansen

Blijf voor slechts 1 euro per week altijd op de hoogte van marktbewegingen en krijg toegang tot alle premium content.

- Dagelijks op de hoogte van het laatste beleggingsnieuws

- Digitaal toegang tot meer dan 25 topmerken

- Altijd toegang tot de digitale editie én het archief

- Deel uw abonnement met 2 anderen

Beleggen met de blik op de lange termijn loont. Familiebedrijven zijn daar het levende bewijs van. Bij een familiebedrijf wordt vaak gezegd dat het management denkt in generaties in plaats van kwartalen en daarvan zouden langetermijnaandeelhouders de vruchten moeten plukken. Uit verschillende studies blijkt dat dit ook in de praktijk het geval is.

Credit Suisse, dat inmiddels onderdeel is van UBS, heeft jarenlang de prestaties van circa 1000 familiebedrijven gevolgd en daaruit bleek dat dit soort ondernemingen gemiddeld genomen op de lange termijn meer waarde creëren. Doordat er geen officiële definitie is voor wat exact een familiebedrijf is, hanteerde Credit Suisse in haar studie twee basiscriteria: de oprichters en/of de familie bezitten tenminste 20% van de aandelen of de oprichters en nazaten controleren tenminste 20% van het stemrecht.

Uit het onderzoek van Credit Suisse bleek dat in de periode 2006-2022 de aandelen van familiebedrijven het gemiddeld genomen 3,0 procentpunt beter deden per jaar dan niet-familiale bedrijven. De grootste outperformance kwam tot stand bij smallcaps (5,4 procentpunt) en midcapbedrijven (4,0 procentpunt).

Holdings

Dezelfde outperformance is een van de redenen waarom we bij Beleggers Belangen ook al geruime tijd fan zijn van holdings en dan in het bijzonder van ondernemingen waarin de familie en/of directie(oprichters) een aanzienlijk belang hebben.

Ook holdings als beleggingscategorie op zich weten namelijk behoorlijk wat waarde te creëren. Uit een onderzoek naar Europese holdings dat begin 2024 werd gedeeld door Bank DeGroof Petercam, blijkt dat in de laatste tien jaar voorafgaand aan de publicatie zeven op de tien holdings een niet geringe outperformance boekten.

Het gemiddelde rendement van de Europese holdings over deze periode bedroeg +11,8% tegen +8,2% voor de Eurostoxx600. De outperformance was volgens de onderzoekers geen toeval, want ook over een periode van vijf, tien, vijftien en twintig jaar presteerden Europese holdings duidelijk bovengemiddeld op de beurs.

Familiale holdings

Een vaak genoemde reden dat holdings het zo goed doen op de beurs, is dat het in de praktijk over het algemeen vaak familiebedrijven zijn. Oftewel ondernemingen die zich echt richten op de lange termijn. In vergelijking met gewone holdings zijn familiale holdings vaak wat conservatiever en daardoor hebben ze in de praktijk door de bank genomen minder schulden op de balans. Dat biedt de ruimte om ook in mindere tijden te kunnen blijven investeren en overnames te doen. Hierdoor lijkt ook een groot deel van de familiale holdings sneller uit een crisis te geraken.

Een ander pluspunt is dat familiale holdings vaak blootstelling geven aan private equity, oftewel niet beursgenoteerde bedrijven. Deze kansrijke beleggingscategorie is voor de meeste particulieren nauwelijks toegankelijk. Daarnaast geven familiale holdings vaak mooie dividendrendementen en zijn ze te koop tegen een korting. Als aandeelhouders krijgen we dus meer waar voor ons geld.

Portefeuille

Onze nieuwe voorbeeldportefeuille, die enkel bestaat uit familiebedrijven en familiale holdings, biedt u dan ook inspiratie om mooie langetermijnbeleggingen te kiezen voor uw eigen persoonlijk portefeuille. De aandelen die zijn geselecteerd voldoen aan minimaal één hard criterium en dat is dat er sprake is van ‘skin in the game’. Geen afwijkende situatie bij familiebedrijven, maar wel belangrijk.

In het onderzoek van Credit Suisse moesten de oprichters en/of de familie minimaal 20% van de aandelen in bezit hebben of een dito stemrecht, maar wij leggen de lat iets lager. Voor onze portefeuille geldt: de oprichters en/of de familie bezitten tenminste 7% van de aandelen of de oprichters en nazaten controleren tenminste 7% van het stemrecht. We denken daarmee een betere spreiding aan te kunnen brengen binnen de portefeuille zonder dat het direct ten kosten gaat van het rendement.

Belang altijd groter dan 20%

In de praktijk betekent het overigens dat bij minimaal 80% van de participaties het belang nog altijd groter zal zijn dan 20% in de onderneming. Bij een enkele uitzondering zal het belang tussen de 7% en 20% liggen. We kiezen hier bewust voor, omdat naar onze mening het ene belang niet kan worden vergeleken met het andere. De omvang van een 7% belang in een onderneming van €30 mrd is in absolute getallen namelijk veel groter dan een belang van 30% in een onderneming met een beurswaarde van €300 mln.

Met andere woorden: de portefeuille zit vol met ondernemingen waarbij het aandelenpakket van de oprichters/directieleden/ familie aanzienlijk groter is dan het salaris dat ze jaarlijks ontvangen. Op deze manier is het management en/of de familie meer gebaat bij het creëren van waarde voor de aandeelhouders op de lange termijn.

In een dergelijke situatie neemt de kans af dat het management te veel bezig is om bijvoorbeeld een bepaalde bonus te verzilveren en zo keuzes maakt die slecht kunnen uitpakken op de lange termijn. Bij de deelnemingen in onze voorbeeldportefeuille is er dus in ieder geval duidelijk sprake van ‘skin in the game’ en dat is een bewuste keuze, omdat het de kans op een zeperd verkleint.

Bewijs hiervoor levert weer het holding-onderzoek van DeGroof Petercam: geen enkele holding waarin het management een aanzienlijk belang had, stelde daarin teleur qua rendement. Daarnaast kwam er geen enkele holding bovendrijven waarbij de ceo weinig tot geen aandelen in bezit had en de rendementen op de beurs toch behoorlijk goed waren.

Blikvanger komt uit Zweden

Een van de aandelen die de zwaarste weging krijgen toebedeeld bij aanvang van de nieuwe voorbeeldportefeuille is de Zweedse holding Investor AB van de familie Wallenberg. De onderneming werd opgericht in 1916 en beschikt vandaag de dag over een mooi trackrecord. Een belegging in Investor AB leverde de afgelopen tien en vijf jaar een jaarlijks gemiddeld rendement op van 15,1% en 15,4%.

De portefeuille bestaat voor een groot deel uit beursgenoteerde ondernemingen, waarvan het grootste deel een notering heeft in Zweden. Enkele bekende namen zijn AtlasCopco, ABB, Saab en AstraZeneca. Kenmerkend aan de strategie is dat Investor AB belangen enorm lang vasthoudt en dus echt de tijd haar werk laat doen. Circa 30% van de portefeuille geeft blootstelling aan niet beursgenoteerde ondernemingen. De geschatte nettovermogenswaarde bedraagt SEK 342.

Bij de huidige beurskoers van SEK 284,45 bedraagt de korting 17%. Daarmee is de Zweedse holding – die goed is gepositioneerd om te profiteren van trends als digitalisering, kunstmatige intelligentie, de vergrijzing en automatisering – aantrekkelijk gewaardeerd. Volgens de laatste publicatie (30 juni) bezit de familie Wallenberg 20,1% van de aandelen en 43,0% van het stemrecht van de holding.

Niet voor iedereen

Belangrijk om te vermelden is dat deze nieuwe voorbeeldportefeuille gericht is op de lange termijn, een strategie die niet voor iedereen geschikt is. Want beleggen voor de lange termijn betekent ook dat een tussentijdse flinke vermindering van de totale portefeuille door een crisis niet is uit te sluiten; dit komt doordat er geen beschermingsconstructies worden toegepast. Beleggers die binnen vijf jaar gelden willen onttrekken, wordt dan ook aangeraden een defensievere strategie toe te passen en de portefeuille met familiebedrijven niet te kopiëren.

Het doel van de portefeuille is duidelijk: we gaan voor een totaalrendement van minimaal 10% per jaar door de cyclus heen. De beheerder zal daarbij met het oog op de lange termijn bij voorkeur beleggen in bedrijven waarvan de groeivooruitzichten positief zijn. Winstgroei is ook voor deze portefeuille het belangrijkste criterium, omdat het van groot belang is om een bovengemiddeld rendement te behalen. Als benchmark hebben we de MSCI World index gekozen. Hoewel behoorlijk wat bedrijven in de portefeuille in Europa zijn gevestigd wordt een groot deel van de omzet geboekt buiten het Europese continent, omdat veel bedrijven wereldwijd actief zijn.

In de komende maanden zullen we door middel van een maandelijkse update uitgebreid stilstaan bij de beleggingscases van de verschillende participaties. De aandelen worden voor de portefeuille aangekocht met slotkoersen van maandag 22 september.