Farmaceut Pfizer kreeg een broodnodige steun in de rug van de overeenkomst met president Trump. Branchegenoot AbbVie had dat niet nodig en tikt op eigen kracht al maar nieuwe koersrecords aan.

Goed voor 3 minuten leesplezier

Hoogdividendportefeuille profiteert van Trump-deal met Pfizer

Mis geen essentiële beleggingskansen

Blijf voor slechts 1 euro per week altijd op de hoogte van marktbewegingen en krijg toegang tot alle premium content.

- Dagelijks op de hoogte van het laatste beleggingsnieuws

- Digitaal toegang tot meer dan 25 topmerken

- Altijd toegang tot de digitale editie én het archief

- Deel uw abonnement met 2 anderen

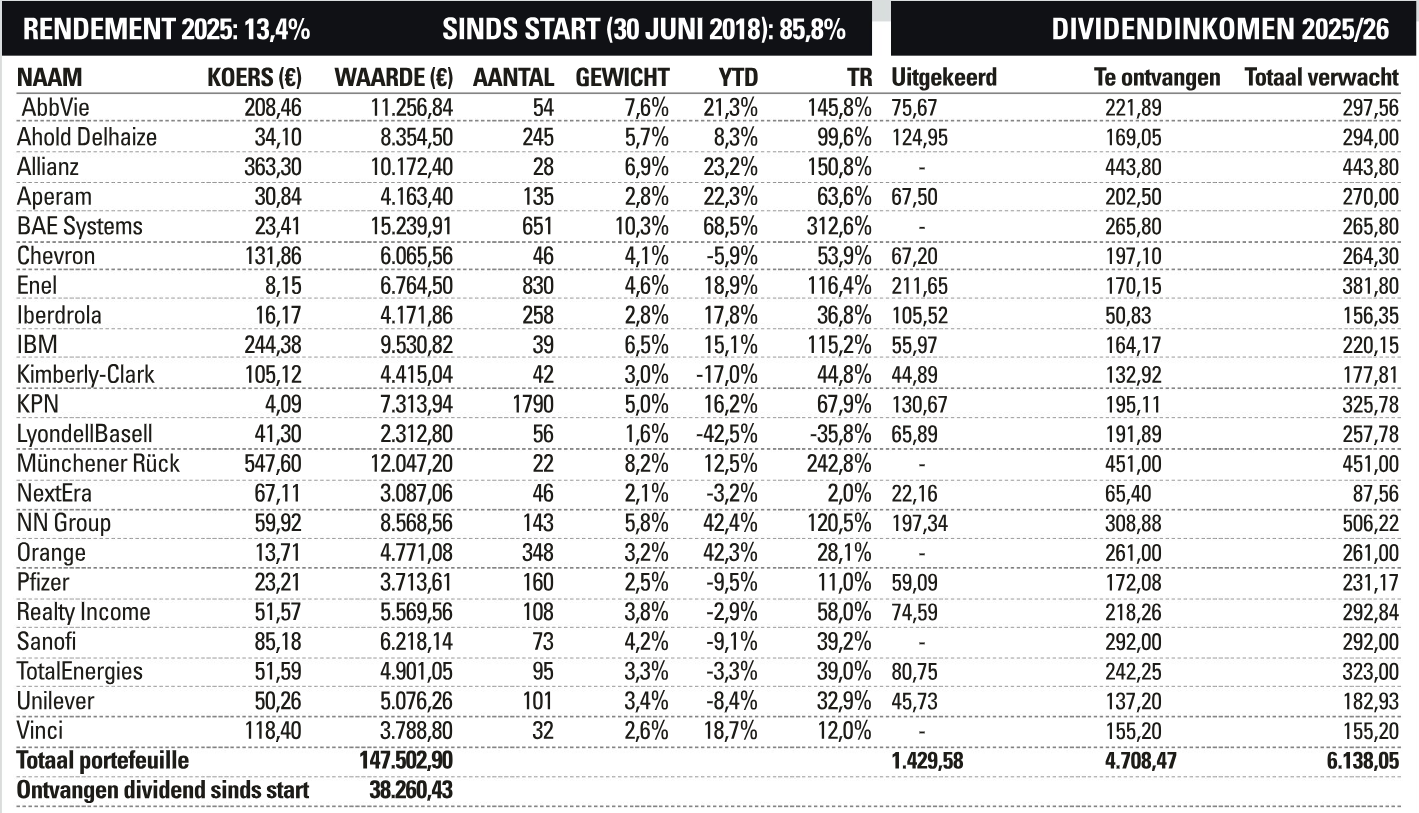

De Hoogdividendportefeuille kent tot nu toe een prima jaar met een totaalrendement van 13,4% inclusief ontvangen – maar niet herbelegd – dividend. Daarmee blijft de portefeuille de MSCI World High Dividend Index, die dit jaar een op vergelijkbare basis berekend rendement van 2,2% in euro’s heeft behaald, ruim voor. Dat rendementsverschil is voor een flink deel te verklaren door de daling van de dollar. Amerikaanse aandelen hebben een weging van bijna 59% in deze 354 aandelen tellende index maar wegen slechts voor zo’n 31% mee in de Hoogdividendportefeuille.

Sinds aanvang eind juni 2018 heeft de portefeuille een rendement van 85,8% geboekt, ruim tien procentpunt meer dan deze MSCI-index, die langere perioden juist niet door de Hoogdividendportefeuille bijgehouden kon worden. Ook dat was mede te verklaren door de hogere weging van Amerikaanse aandelen in deze MSCI-index.

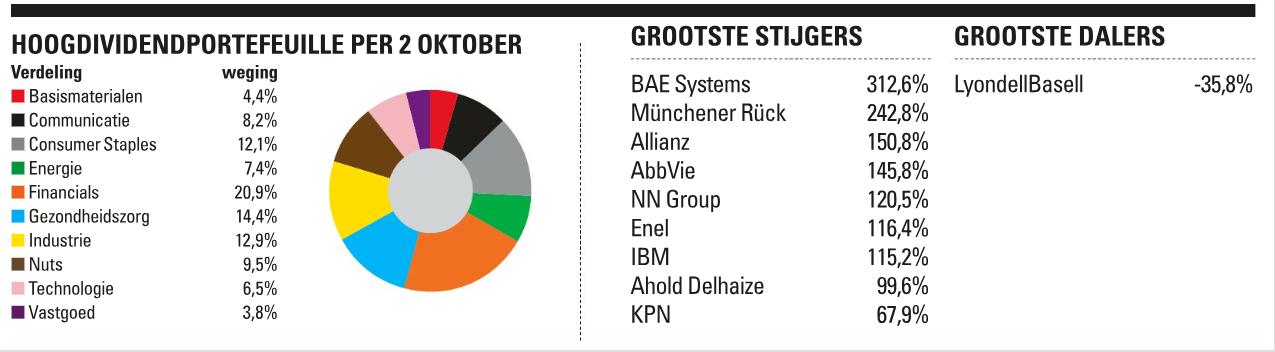

Overigens is het dividendrendement van de MSCI World High Dividend Index met 3,4% wel duidelijk lager dan de bijna 4,2% van de Hoogdividendportefeuille. Binnen de portefeuille loopt het dividendrendement zeer sterk uiteen. Chemieconcern LyondellBasell heeft een dividendrendement van 11,1% en helemaal aan de andere kant staat BAE Systems met een ‘yield’ van slechts 1,7%. BAE Systems tikte begin oktober maar weer eens een nieuw koersrecord aan, waardoor de weging van het defensieconcern in de portefeuille nu is opgelopen tot liefst 10,3% en daarmee komt herbalancering van deze positie in zicht.

Trump-deal

De meest opvallende koersbeweging van de afgelopen week was echter die van Pfizer. De farmaceut maakt al vanaf het eerste uur deel uit van de portefeuille maar is na de coronatop ver weg gezakt. Deze week veerde de koers ruim 13% op nadat het bedrijf als eerste van de grote farmaceuten een overeenkomst had gesloten met president Trump. Eind juli had de president een brief gestuurd naar zeventien biofarmabedrijven met de opdracht met voorstellen te komen om de medicijnprijzen te verlagen, vooral voor Amerikanen die onder het Medicaid-programma vallen. Dat is een door de overheid opgezet ziektekostensysteem voor Amerikanen met lage inkomens. Daarnaast voerde Trump de druk op de farmasector op met het dreigement om op 1 oktober een importheffing van 100% in stellen op de invoer van medicijnen, tenzij farmaceuten hun productiecapaciteit in de VS zouden uitbreiden.

In de deal die Pfizer nu met de Amerikaanse regering heeft gesloten zijn al deze zaken meegenomen. Pfizer zegt de prijzen van medicijnen die door huisartsen worden voorgeschreven en van enkele medicijnen die door medisch specialisten worden verstrekt met gemiddeld 50% te zullen verlagen op een nieuw overheidsplatform waar patiënten deze direct kunnen kopen. Pfizer zal bovendien de prijzen van medicijnen verlagen tot het niveau van de laagste prijs in andere ontwikkelde landen, nieuwe medicijnen tegen met andere landen vergelijkbare prijzen op de Amerikaanse markt brengen en $70 mrd investeren in nieuwe onderzoeks- en productiefaciliteiten in de VS.

Daarmee lijkt de farmaceut flinke concessies aan de regering Trump te hebben gedaan, maar dat valt in de praktijk waarschijnlijk mee. De genoemde prijsverlagingen zijn namelijk gebaseerd op de referentieprijzen voor medicijnen, die vrijwel nooit door zorgverleners of patiënten worden betaald. Er worden altijd kortingen verstrekt, al wordt nooit echt duidelijk hoe hoog die kortingen zijn. Ook de deal tussen Pfizer en de Amerikaanse regering bevatte geen financiële details en de farmaceut heeft de winstvooruitzichten ook niet aangepast. Op de analistenbijeenkomst van 4 november, waar Pfizer de derdekwartaalcijfers presenteert, zullen er ongetwijfeld nog vragen volgen over de financiële impact van de net gesloten overeenkomst.

AbbVie

In het kielzog van Pfizer schoten ook de koersen van de meeste andere grote biofarma-aandelen, ook die uit de Hoogdividendportefeuille, hard omhoog. Sanofi won 9,5% in een paar dagen tijd maar AbbVie reageerde met een plus van 3,5% minder uitbundig. Dat is echter geen reden tot zorg. AbbVie zette ook voor Pfizer’s overeenkomst met president Trump al meerdere koersrecords neer en is daarmee de witte raaf onder de grote Amerikaanse farmaceuten.

Sinds het aandeel in mei 2021 is opgenomen in de Hoogdividendportefeuille presteert AbbVie zelfs ruim beter dan de S&P500 Index. Na de recente koersstijging is het dividendrendement van AbbVie gedaald tot 2,6% en heeft de farmaceut na BAE Systems en Münchener Rück de grootste weging in de portefeuille.

Hoogdividendportefeuille volgens plan

Tussen al dit koersgeweld door ontwikkelt de hoofddoelstelling van de Hoogdividendportefeuille, het genereren van een dividendinkomen van minimaal 4% van de portefeuillewaarde, zich geheel volgens plan. Na het net beëindigde eerste kwartaal van ons gebroken boekjaar hebben we 23% van het beoogde dividendinkomen van het jaar 2025/26 van ruim €6100 inmiddels binnen gekregen.