China staat voor grote uitdagingen, zoals het ‘managen’ van de afnemende groei en de transformatie van een export- naar een consumenteneconomie. De volatiliteit van de Chinese munt en aandelen is toegenomen. De waarderingen bieden niettemin kansen voor actieve beheerders.

Het was niemand minder dan Willem Buiter, hoofdeconoom bij Citigroup, die in gesprek met het Financieele Dagblad (FD) op 7 januari de noodklok over China luidde. Volgens hem liggen de groeicijfers van de Chinese economie veel lager dan gerapporteerd door de autoriteiten: eerder 4% groei dan 7%. Verder zou de Chinese economie steeds meer risico lopen op een harde landing. Tot slot heeft Buiter geen vertrouwen in de capaciteiten van de Chinese autoriteiten om koersdalingen van de aandelenmarkten en de noodzakelijke devaluatie van de munt goed te managen. Ook de onafhankelijke goeroe Jim Rogers toonde zich in het FD bezorgd over de korte termijn. ‘Er is ruimte voor een grotere correctie. Het land is allang rijp voor een economische terugslag en de rest van de wereld staat er niet beter voor’. Rogers is overigens voor de lange termijn wel optimistisch over de kansen van China. Buiter en Rogers verwoordden de angst die beleggers nu parten speelt. Getuige de recente koersdalingen zijn beleggers bang dat er zand zit in de motorolie van de grootste gangmaker achter de groei van de wereldeconomie van de laatste twee decennia. Als de daling van de wereldwijde beurzen in 2016 doorzet zal deze ongetwijfeld te boek komen te staan als de ‘China-crisis’. Maar zover is het nog niet.

Contraire beleggers maken gebruik van de verstoringen die zijn veroorzaakt door kortetermijnbeleggers

Fondsaanbieders houden de moed er in. Allianz, dat onder andere een prima product heeft voor Chinese A-aandelen, schrijft in een van zijn nieuwsbrieven dat waarderingen van Chinese aandelen nu op exceptioneel lage niveaus staan, maar dat ze ‘in op sentimenten gedreven markten natuurlijk nog verder weg bewegen van de normale parameters’. De vermogensbeheerder gelooft dat de huidige zwakte op de beurzen moet worden gebruikt om die gezonde aandelen op attractieve niveaus te kopen. Allianz is niet zo enthousiast over de nieuwe ‘circuit breakers’ die een aantal malen door de autoriteiten zijn ingezet. De circuit breakers – die de handel in Chinese A-aandelen stopzetten bij een daling van 5% – vergroten volgens Allianz de volatiliteit duidelijk, zeker in een markt die wordt gedomineerd door particuliere beleggers met een korte beleggingshorizon. Op 7 januari kondigden de Chinese autoriteiten aan weer terug te grijpen op de oude circuit breakers, die pas bij een daling van 10% in werking treden, daarbij opmerkend dat de maatregel continu zal worden verfijnd, ‘afhankelijk van de marktsituatie’.

Sunshine-sectoren

Sunshine-sectoren

Volgens Neuberger Berman, dat ook een uitstekend China-product heeft (zie kader), kunnen circuit breakers ook potentiële kopers hinderen om in te stappen. Deze vermogensbeheerder is daarom blij dat China het oude regime van handelsonderbrekingen weer heeft ingesteld: ‘Contraire beleggers die op de fundamentele waarderingen focussen kunnen nu gebruikmaken van de verstoringen die kortetermijnbeleggers hebben veroorzaakt.’ Volgens Neuberger Berman is 2016 voor beleggers in China niet zonder uitdagingen. De Public Bank of China moet proberen de munt te flexibiliseren. Ook moet de overcapaciteit in bepaalde sectoren, zoals (basis)materialen en vastgoed, worden gesaneerd. Tegelijkertijd wordt opgemerkt dat de transformatie van een door export gedreven, naar een meer door lokale consumentenvraag gestimuleerde economie diverse ‘sunshine’-sectoren oplevert. Neuberger Berman noemt er een aantal: alternatieve energie, gezondheidszorg en technologie.

Ronduit positief is Nomura, dat na de ‘sell- off’ van een aantrekkelijk instapniveau spreekt. Het Japanse effectenhuis vergelijkt de Chinese aandelenmarkt met een jonge stier: ‘Het b eest sloeg weliswaar op hol, maar is bezig zijn geloofwaardigheid als betrouwbaar huisdier te herwinnen.’ Volgens Nomura zullen met name twee thema’s het sentiment bepalen: de Fed die in 2016 minder renteverhogingen zal doen dan verwacht (wat goed is voor aandelen in het algemeen) en de Chinese kredietcyclus die in de laatste fase zou zitten, namelijk die van herstructurering van ‘zombie-bedrijven’ (waar aandelenmarkten uiteindelijk kracht uit zullen putten). Nomura wijst ook op de tweedeling in sectoren. Aantrekkelijke branches zijn gezondheid, internet, mode, vermaak, reizen en zorg voor ouderen.

eest sloeg weliswaar op hol, maar is bezig zijn geloofwaardigheid als betrouwbaar huisdier te herwinnen.’ Volgens Nomura zullen met name twee thema’s het sentiment bepalen: de Fed die in 2016 minder renteverhogingen zal doen dan verwacht (wat goed is voor aandelen in het algemeen) en de Chinese kredietcyclus die in de laatste fase zou zitten, namelijk die van herstructurering van ‘zombie-bedrijven’ (waar aandelenmarkten uiteindelijk kracht uit zullen putten). Nomura wijst ook op de tweedeling in sectoren. Aantrekkelijke branches zijn gezondheid, internet, mode, vermaak, reizen en zorg voor ouderen.

Er zijn weinig fondsbeheerders die echt negatief zijn over China, al worden er wel veel zorgen geuit. Volgens Carmignac moet China de opkomende dienstensectoren beschermen tegen de negatieve effecten van de industriële teruggang in 2016. Een stevige devaluatie van de munt zou de problemen verlichten. De Franse vermogensbeheerder heeft de aandelenallocatie in diverse fondsen tot minimumniveaus verlaagd. Tevens worden zoveel mogelijk  valutarisico’s,als die van de yuan, afgedekt.

valutarisico’s,als die van de yuan, afgedekt.

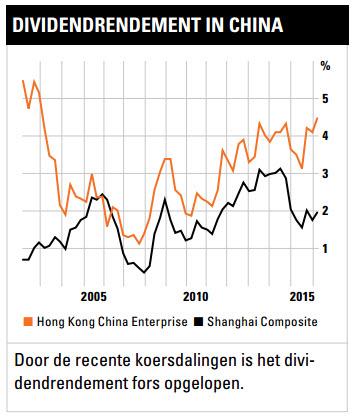

Ter afronding zien wij de aantrekkelijke waarderingen ook. De koers-winstverhouding van de Hong Kong China Enterprise staat op een 15-jaars dieptepunt. Hetzelfde geldt voor andere fundamentele ratio’s, zoals de koers-boekwaardeverhouding, die voor het eerst in vijftien jaar weer onder de 1 is gedoken. Het dividendrendement is door de recente dalingen opgelopen tot boven de 4% (zie grafiek). Het benutten van deze aantrekkelijke waarderingen kan het best aan een aantal goede actieve beheerders worden overgelaten, in de hoop dat zij de juiste keuzes zullen maken. Door de genoemde uitdagingen moet wel rekening worden gehouden met aanzienlijke beweeglijkheid.

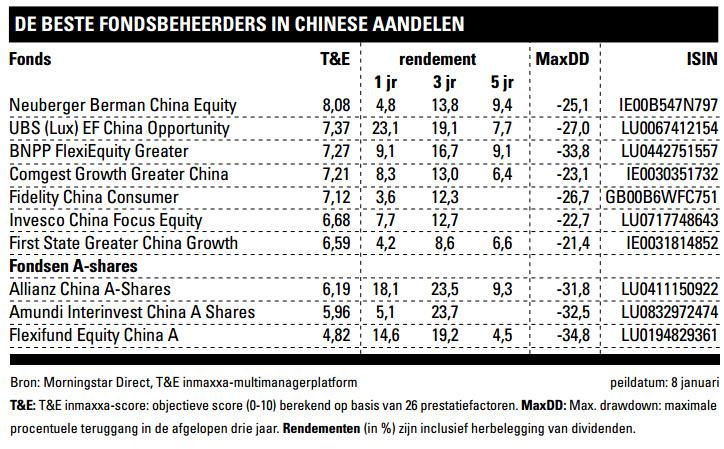

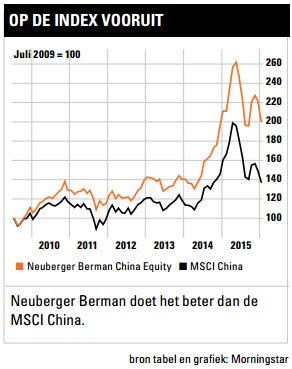

Neuberger Berman China Equity

Beleggen in Chinese aandelen kan globaal op drie manieren: in de A-aandelen van de lokale markten (Shanghai en Shenzen), in H-aandelen van Chinese bedrijven genoteerd in Hong Kong en in aandelen uit Macao en Taiwan (Greater China). Het verdient de voorkeur om zo breed mogelijk in China te beleggen. Het universum is immers groter en er kan gebruik worden gemaakt van de relatieve waarderingsverschillen tussen de verschillende submarkten. De markt voor Chinese A-aandelen is qua omvang vergelijkbaar met die van Amerikaanse aandelen, maar wordt sterk gedreven door particuliere beleggers met een hoog gokgehalte. Sentimenten en waarderingsverschillen kunnen hier sneller optreden. Neuberger Berman China Equity heeft groot-China als mandaat en heeft een uitstekend trackrecord ten opzichte van de verschillende indices. Een van de redenen die Neuberger Berman noemt om strategisch in China te beleggen is de ondervertegenwoordiging van Chinese aandelen in de bekende indices. In de MSCI All Country World Index heeft China een allocatie van iets meer dan 2% (alleen nog via H-aandelen), terwijl de Chinese economie al 15% van de totale wereldeconomie uitmaakt. Neuberger Berman merkt verder op dat Chinese markten niet efficiënt zijn (door veel onervaren beleggers, vooral in de A-aandelen) en gebrekkige ‘dekking’ van veel aandelen door analisten. De beleggingsstijl van het fonds is bottom-up: het kopen van aandelen met aantrekkelijke waarderingen. De portefeuille heeft hierdoor een ‘value bias’. Het beleggingsproces begint met een screening. Het universum van zo’n 4000 aandelen wordt teruggebracht tot een kleine 900 titels, door onder andere te kleine aandelen weg te filteren. De overige bedrijven worden fundamenteel onderzocht en krijgen vervolgens een interne rating: +2 (strong buy) tot -2 (strong sell). Vervolgens wordt de portefeuille samengesteld uit zoveel mogelijk strong-buy-aandelen, rekening houdend met risico’s en onderlinge correlaties. De portefeuille bestaat uit 35 tot 50 titels, met als richtlijn een maximale weging van 4%. De hoofdbeheerder kan hiervan afwijken bij een sterke overtuiging (zie tabel). Er wordt ook een aantal verkoopdisciplines toegepast, bijvoorbeeld als het koersdoel gehaald wordt of als duidelijke veranderingen plaatsvinden in de omgeving, sector of de fundamentele veronderstellingen die ten grondslag lagen aan de koers.