Technische analyse komt in elk nummer van Beleggers Belangen aan bod, zowel in de rubriek met die naam als in de Koerswijzer, waar naast het fundamentele advies altijd een technisch advies vermeld staat. Maar hoe werkt het precies en hoe verhoudt het zich tot de fundamentele analyse?

Het analyseren van koersen kan op verschillende manieren geschieden. De meest gebruikte is fundamentele analyse, die geschiedt aan de hand van kerncijfers zoals winsten en kasstromen. Een andere veel gebruikte vorm is technische analyse (TA). Hiervoor worden slechts de (historische) koersen en beursomzetten als informatiebronnen gebruikt. Sommige fundamentele analisten vinden technische analyse hierom (te) eenvoudig, andere zien juist de toegevoegde waarde van het besturen van andersoortige informatie.

In vier educatieve artikelen gaan we de komende maanden nader in op technische analyse. We beginnen met de definitie en veronderstellingen, en geven een korte uitleg van de twee soorten technische analyse, chartreading en indicatoranalyse, die we in de delen 2 en 3 van deze serie verder zullen uitdiepen. We sluiten de reeks af met de behandeling van het vraagstuk of fundamentele en technische analyse elkaar uitsluiten, of juist aanvullen.

Stap 1

Definitie

Technische analyse houdt zich bezig met het bestuderen van historische koersinformatie. Soms wordt ook het handelsvolume (omzet op de beurs) gebruikt. Iets preciezer: de technisch analist bestudeert historische beursinformatie om daaruit koerspatronen en trends af te leiden, en op basis daarvan een prognose te maken van de toekomstige koers. Deze prognose bestaat meestal uit twee elementen: een koersdoel een een stoploss. De stoploss is een koersniveau waaronder (bij koopsignaal) of waarboven (bij verkoopsignaal) de prognose niet meer klopt en er verlies moet worden genomen. Een technisch analist pur sang bekommert zich niet om fundamentele of economische informatie. Alle informatie, ook de ‘inside information’, is volgens hem toch wel in de koers verdisconteerd. Daarom volstaat een analyse van alleen de koers.

Secundaire trend

Volgens Dow gaat de secundaire trend tegen de primaire trend is. Er wordt ook wel gesproken van een ’technische reactie’.

Tertiaire trend

De tertiaire trend vertegenwoordigt de dagelijkse schommelingen, waaraan Dow geen speciale betekenis gaf.

Stap 2

Veronderstellingen

Technische analyse is op drie veronderstellingen gebaseerd. De eerste is dat koersen trendmatig bewegen. Als er geen trends (omhoog, omlaag of zijwaarts) zijn, heeft technische analyse weinig zin. Bij een technisch koopsignaal moet de koers daarna – in een opwaartse trend – doorstijgen en bij een verkoopsignaal moet de koers – in een dalende trend – blijven dalen. Een gevleugeld rijmpje onder technisch analisten is dan ook: ’the trend is your friend’. De tweede veronderstelling hebben we hiervoor al kort aangestipt, namelijk dat in de koers alle relevante informatie is verdisconteerd. De derde veronderstelling is dat beleggers steeds op dezelfde manier reageren op gebeurtenissen. Er vormen zich dan ook – bijvoorbeeld als gevolg van massapsychologische verschijnselen – steeds weer dezelfde koerspatronen. Sommige theorieën, zoals de Elliott Wave- en de Dow-theorie (zie rechterpagina) zijn nadere uitwerkingen van deze drie veronderstellingen. Er zijn binnen de technische analyse in de loop der jaren verschillende stromingen ontstaan. De belangrijkste zijn chartreading, waarbij doorgaans visueel in de grafieken koerspatronen worden ontdekt, en indicatoranalyse, waarbij rekenregels worden losgelaten op de historische koersreeksen, waarna de uitkomsten van berekeningen worden afgebeeld in de vorm van indicatoren (onder de koersgrafieken). Zulke indicatoren geven objectieve koop- en verkoopsignalen.

Accumulatie

In de acccumulatiefase stappen de eerste kopers in en stampen het fundament (bodem) van de primaire trend aan.

Distributie

In de distributiefase stappen de eerste kopers uit en begint zich een top te vormen. Volgens Dow zijn in zowel de accumulatie- als distributiefase vooral institutionele beleggers actief. Particulieren stappen in de trendfases in en uit en zijn daarmee vaak te laat.

Stap 3

Chartreading

De meeste mensen kennen TA van de analyses van de zogeheten ‘chartreaders’, minachtend ook weleens ‘lijnentrekkers’ genoemd. De meeste basale koerspatronen die de chartreader probeert te ontdekken zijn de opwaartse en neerwaartse trend. De regels voor een opwaartse trend zijn steeds hogere koersbodems en -toppen. Door onder de steeds hoger liggende bodems een lijn te trekken, ontstaat een opwaartse steunlijn. Door over de hoger liggende toppen een lijn te trekken, verkrijgen we een opwaartse weerstandslijn. Als beide lijnen parallel lopen, wordt ook wel gesproken van een opwaarts trendkanaal. Zolang de koers zich binnen dit kanaal beweegt, veronderstelt de technisch analist een verder stijgende trend. Andere koerspatronen worden de volgende keer toegelicht.

[su_accordion]

[su_spoiler title=”Elliot Wave-analyse”]

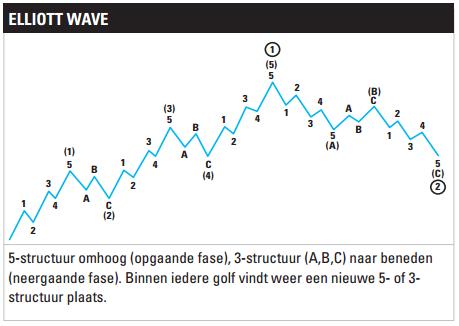

Ralph Nelson Elliott ontdekte eind jaren twintig van de vorige eeuw aan de hand van de analyse van honderden koersgrafieken een achtstructuur in de koers, te verdelen in vijf golven in het opgaande deel en drie golven in het neergaande deel van de structuur. De eerste vijf golven bestaan uit drie opgaande en twee neergaande (corrigerende) golven. Het neergaande deel bestaat uit twee neergaande, met een tussentijdse opwaartse correctie.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Kritiek op TA”]

TA is vooral in de jaren zestig en zeventig van de vorige eeuw bekritiseerd, onder anderen door wetenschappers die geloofden in de efficiënte markt-theorie. In een efficiënte markt wordt fundamentele en economische koersinformatie direct en perfect in de koersen verwerkt en daardoor zouden er geen trends in de koersen kunnen ontstaan SEnD een van de basisveronderstellingen van TA. De kritiek is de laatste decennia afgenomen.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Behavioural finance”]

Technisch analisten hebben vooral steun gevonden vanuit de school van behavioural finance (BF). Daar werd aangetoond dat beleggers steeds weer dezelfde (denk)fouten maken. Door psychologische verschijnselen, zoals angst en hebzucht, kunnen koersbewegingen ontstaan die leiden tot trends in de koersen. BF pretendeert overigens geen bewijs te willen leveren voor TA, maar wil vooral merkwaardig gedrag van beleggers verklaren.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Momentum”]

Vanaf begin jaren negentig kreeg TA bijval uit bepaalde wetenschappelijke studies die bekend staan als de Momentum-studies. Daarin werd wetenschappelijk vastgesteld dat er wel degelijk momentum (trendmatigheid) in de koers zit. Kort gezegd: wat de laatste maanden hard stijgt, heeft de neiging om door te stijgen en vice versa. Wetenschappers noemen momentum overigens een ‘kwantitatieve strategie’.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Cyclusanalyse”]

Technisch analisten hebben ook het domein van de cyclusanalyse geclaimd. Bij de cyclusanalyse gaat men ervan uit dat er gedurende bepaalde tijdsperioden op- en neergaande economische cycli, en daarvan afgeleide beurscycli, zijn waar te nemen. Bekend zijn wellicht de vierjarige, de presidentiële en de Kondratieff-cyclus. Voor veel analisten bieden de cycli overigens te veel ruimte (in de tijd) om een nauwkeurige beurstop en -bodem te bepalen.[/su_spoiler]

Stap 4

Indicatoranalyse

Rekenregels zijn er in vele soorten en maten. De bekendste indicator is het voortschrijdend gemiddelde (VG), waarbij de historische koersen worden gemiddeld. Een veel gebruikt (lang) gemiddelde is het 200-daags VG. Zolang de hellingshoek van deze lijn stijgt, zou de opwaartse trend intact zijn en kan de positie worden aangehouden. Indicatoranalyse is objectief: de hellingshoek is bijvoorbeeld wel of niet positief. Chartreading bevat daarentegen een bepaalde mate van subjectiviteit: welke toppen of bodems worden bijvoorbeeld gebruikt voor het ontdekken van patronen? Indicatoren worden, afhankelijk van de werking, in vijf groepen ingedeeld, waarover in het derde artikel meer.

De grondlegger van de Technische Analyse

Charles Dow wordt als de grondlegger van de TA beschouwd. Aan de hand van de door hem ontwikkelde Dow Index (later verworden tot de Dow Jones Industrials) ontdekte hij een aantal ‘wetmatigheden’ in de koers, bijvoorbeeld dat er drie trendbewegingen zijn: de primaire (de bull- of bearmarkt), secundaire en tertiaire trend. Binnen de primaire trend zijn vervolgens weer drie fasen te onderscheiden: de accumulatiefase, trendfase en distributiefase.

Lees ook: Wat is de waarde van TA?