De waardering van een aandeel is vaak een lastige aangelegenheid, maar ook een zeer noodzakelijke. We zullen hier in twee delen wat meer inzicht in geven. In dit deel behandelen wij vooral de gegevens uit de resultatenrekening. De volgende keer komen balans en cashflow aan de orde.

Om te beoordelen of een aandeel koopwaardig is of juist moet worden verkocht, is het van belang om te weten hoe aandelen te waarderen. Er zijn verschillende methoden en maatstaven. Meestal wordt daarbij gefocust op de resultatenrekening, terwijl de balans – zeker in deze tijden – minstens zo belangrijk is. Ook de cashflow van een bedrijf geeft informatie die bij de waardering kan worden gebruikt. Uit de kasstroom blijkt welke geldstromen er daadwerkelijk in en uit het bedrijf gaan en uit de kasstroom moet het dividend worden betaald.

De juiste k/w-ratio

Als we ons richten op de resultatenrekening, kunnen we gemakkelijk verschillende koersratio’s berekenen. De meest bekende is de k/w, de koers-winstverhouding. De koers wordt gedeeld door de winst per aandeel. Dat is de nettowinst voor eenmalige/bijzondere posten gedeeld door het aantal uitstaande gewone aandelen. Uitgangspunt hierbij is dat inkomsten te maken moeten hebben met de normale bedrijfsuitoefening. Als Ahold bijvoorbeeld een aantal winkels verkoopt boven de prijs waarvoor deze op de balans staan, zodat er sprake is van een boekwaarde, behoort dat niet tot de gewone nettowinst. Ahold is een supermarktketen en geen handelsonderneming of vastgoedmaatschappij. Evenzo wordt een eenmalige reorganisatielast buiten de gewone nettowinst gehouden. In dit geval speelt het eenmalige karakter van deze post een rol. Het wordt anders als het bedrijf jaar in jaar uit reorganisatiekosten opvoert. Buitengewone/eenmalige posten kunnen op ebit (bedrijfsresultaat)-niveau worden aangetroffen, na de ebit in de resultatenrekening en zelfs in de omzet (bijvoorbeeld eenmalige kortingen op de verkoopprijs). Het opschonen van de nettowinst voorkomt dat je met een nietszeggend ‘journaal’-getal zit opgescheept. Verder is het van belang om appels met appels te vergelijken. Elke bedrijfstak heeft zijn eigen historische k/w en cyclische aandelen hebben een lagere k/w dan groeiaandelen (zeker in het neergaande gedeelte van de cyclus). De k/w van een uitgever kun je bijvoorbeeld niet vergelijken met die van een chemiebedrijf.

overige koersratio’s

Naast de nettowinst kunnen nog andere grootheden aan de koers worden gekoppeld. De nettowinst wordt nogal eens vervangen door de cashflow, die volgens sommigen een beter beeld van de winstgevendheid geeft. Ook de boekwaarde, waarvoor we bij de balans moeten zijn, wordt soms aan de koers gerelateerd. Dat is niets anders dan het eigen vermogen plus reserves en wordt ook wel intrinsieke waarde genoemd. Ook zien we wel – vaak bij overnames – de vermelding van de ‘price-to-sales’-ratio. Dat is de koers gedeeld door de omzet per aandeel. Tot slot is er het dividendrendement, ofwel het dividend per aandeel gedeeld door de koers (dvd/k).

Er is, vooral in de VS, veel empirisch onderzoek gedaan naar de voorspellende waarde van koersratio’s. De k/w, k/cf en k/bw scoren meestal goed in dergelijke studies. De dvd/k blijkt vaak een minder voorspellende waarde te hebben en voor de k/s geldt dit nog sterker. Vaak wordt dit getest door een verzameling aandelen in groepen op te delen naar oplopende ratio’s en de data over tientallen jaren te meten. Betere resultaten worden doorgaans verkregen als er zogenaamde tweedimensionale portefeuilles worden gevormd. Dit zijn portefeuilles die op basis van twee koersratio’s worden ingedeeld in groepen. Een combinatie van k/w en k/bw scoort hier doorgaans hoog.

PEG-ratio

Een afgeleide van de koersratio’s is de PEG-ratio. Rond de eeuwwisseling meenden vele beleggers en effectenspecialisten dat de koers-winstverhouding alleen te weinig informatie bood en dat deze moest worden afgezet tegen de winstgroei. De PEG-ratio deelt de k/w (P/E) door de winstgroei (G) van de komende (veelal) drie jaar. Is de ratio kleiner dan 1, dan is het aandeel koopwaardig en is deze groter dan 1, dan is er sprake van overwaardering. Ook hier kan het beste relatief naar de uitkomst worden gekeken, door deze af te zetten tegen de PEG-ratio van sectorgenoten. Soms is een hoge of lage ratio heel gebruikelijk voor een bepaalde sector en is er dus geen sprake van over- of onderwaardering. Er moet derhalve wel worden gekeken naar bedrijven in dezelfde sector, net als bij het vergelijken van koersratio’s als de k/w. Daarnaast is een PEG-ratio van minder waarde bij ondernemingen die geen hoge winstgroei hebben, zoals grote stabiele bedrijven met een hoog dividend.

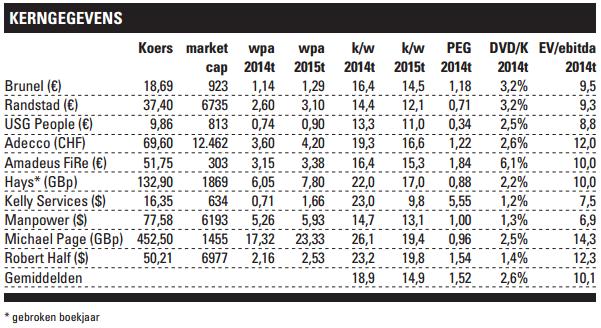

Peergroup

Naast koersratio’s zijn er nog andere methoden om aandelen te waarderen. Zo kan een peergroup worden geconstrueerd. Deze bestaat meestal uit aandelen uit (ongeveer) dezelfde bedrijfstak, maar er kan ook voor een andere insteek worden gekozen. Vervolgens worden de ratio’s gekozen die de belegger van belang vindt voor de basis van zijn beleggingsbeslissing. Door de gemiddelde ratio’s uit te rekenen en die af te zetten tegen die van het aandeel waar de aandacht naar uit gaat, kan worden bepaald of dat aandeel duur of goedkoop is ten opzichte van sectorgenoten (zie tabel). Ook hierbij moet worden bedacht dat de waarden die waarderingsmaatstaven aangeven sectorspecifiek zijn en zelfs bedrijfsspecifiek kunnen zijn. Als een bedrijf in de peergroup een veel beter trackrecord heeft dan de andere, zullen beleggers vaak bereid zijn dit bedrijf hoger te waarderen. Beleggen is weliswaar vooruitkijken, maar er wordt toch met regelmaat in de achteruitkijkspiegel gekeken om enig houvast te hebben. Ratio’s kunnen ook uiteenlopen doordat bedrijven zich in verschillende stadia van de levenscyclus bevinden. Het is van belang om hiermee rekening te houden. Tot slot hoeft een peergroup niet alleen uit ratio’s te bestaan die te maken hebben met de winstgevendheid, maar kan deze ook worden geconstrueerd vanuit het oogpunt van rentabiliteit of solvabiliteit.

Uniek bedrijf

Er zijn bedrijven die qua product of samenstelling van activiteiten uniek zijn en daardoor moeilijk te waarderen. In Nederland valt te denken aan Aalberts, TKH en Nedap. In zo’n geval is informatie van concurrenten, afnemers en brancheorganisaties/onderzoekbureaus van groot belang om een inschatting te kunnen maken van de toekomstige winstgroei. Ik neem als voorbeeld Aalberts, dat twee divisies heeft: Flow Control (FC) en Industrial Services (IS). Bij FC moeten we denken aan fittingen, kleppen, sprinklersystemen, irrigatie- en tapsystemen. NIBCO en Mueller Industries zijn in de VS concurrenten op het gebied van koperen fittingen. Op het gebied van plastics is het Finse Uponor een concurrent en hetzelfde geldt voor het Deense Danfoss als het om stadsverwarming gaat. Op het gebied van sanitair is het Zwitserse Geberit een concurrent. Afnemers zijn de groothandel (Wolseley, Saint Gobain), bouwmarkten (Lowe’s, Home Depot), de overheidssector en de drankenindustrie. IS bestaat uit Industrial Products en Material Technology (o.a. warmte- en oppervlaktebehandeling). Het Engelse Bodycote is marktleider in Europa. Aalberts neemt de tweede positie in. IS levert onder meer aan bedrijven in de halfgeleiderindustrie, de automobielindustrie en de luchtvaart. Klanten zijn onder andere Airbus, VW, BMW en ASML. Naast de informatie van deze partijen, kan informatie van brancheorganisaties en onderzoekbureaus worden verkregen. Zo is 45% van de omzet bouwgerelateerd. Euroconstruct en Reed Construction Data geven prognoses voor de bouw. Op het gebied van de halfgeleiderindustrie wordt dit onder meer gedaan door SIA. Onderzoekbureau JD Power geeft ramingen voor de auto-industrie. Door van deze informatie gebruik te maken − en deze is vaak gratis te vinden op internet – krijg je een beeld van de vooruitzichten.

SOTP, DCF en eva

Tot slot zijn er meer specialistische methoden van waardering die veelal door aandelenanalisten in hun rapporten worden vermeld. Zo is er de SOTP (sum-of-the-parts), waarbij het bedrijf in diverse onderdelen wordt opgeknipt die vervolgens apart worden gewaardeerd (vaak met behulp van bedrijfstakmultiples). Daarna worden al deze waarden bij elkaar opgeteld en gecorrigeerd voor zaken als schuld en preferent aandelenkapitaal om de ondernemingswaarde te berekenen. Deze wordt gedeeld door het aantal uitstaande aandelen om zo tot de ‘fair value’ per aandeel te komen. Is deze hoger dan de huidige beurskoers, dan zijn de aandelen koopwaardig. De DCF en EVA werken ook allebei toe naar een ‘fair value’. DCF staat voor ‘discounted cash flow’ waarbij de verwachte toekomstige vrije kasstromen van een bedrijf contant worden gemaakt (dus naar het heden worden gehaald). Zo wordt een waarde verkregen waarvan de nettoschuld en eventuele belangen van derden worden afgetrokken om de ondernemingswaarde over te houden. Delen door het aantal uitstaande aandelen geeft weer de ‘fair value’ per aandeel. EVA staat voor ‘economic value added’ en de werkwijze is eigenlijk identiek aan die bij de DCF-methode (alleen wordt de berekening anders ingestoken). Het verschil is dat de benadering anders is. Er wordt gekeken naar de toekomstige jaarlijkse toegevoegde waarde die een bedrijf genereert. <

conclusie

We krijgen het beste inzicht in de waardering van een aandeel als we de uitkomsten van verschillende methoden naast elkaar leggen. Niet vertrouwen op een maatstaf dus, maar kijken of de verschillende maatstaven tot dezelfde conclusie leiden. Ook een vergelijking in de tijd – wat is historisch een gebruikelijke waarde – is vaak zinvol.