De waardering van een aandeel is vaak een lastige aangelegenheid, maar ook een zeer noodzakelijke. We willen hier in drie delen wat meer inzicht in geven. In dit tweede deel behandelen wij vooral de gegevens uit de balans. De volgende keer komt de cashflow aan de orde.

Om te weten of een aandeel koopwaardig is of juist moet worden verkocht, is het van belang om te weten hoe we aandelen moeten waarderen. In het eerste deel (zie Beleggers Belangen 39) hebben we ons gericht op de resultatenrekening en hebben we naar diverse waarderingsmaatstaven en –modellen gekeken. Nu richten we ons op de balans, die zeker in deze tijden minstens zo belangrijk is. De balans geeft de financiële kracht van een bedrijf weer. Links op de balans staan de bezittingen (activa) en rechts de schulden (passiva) en, als saldo van de twee, het eigen vermogen (aandelenkapitaal plus reserves).

De activa

Activa vallen uiteen in vlottende activa en niet-vlottende activa. Voorbeelden van vlottende activa zijn voorraden, debiteuren en liquide middelen. Deze activa worden meestal verbruikt of omgezet in geld binnen twaalf maanden. Beleggers focussen vaak op de cashpositie van een bedrijf. Veel cash betekent dat het bedrijf vlees op de botten heeft en dat is geruststellend als het even wat minder gaat. Een groeiende cashpositie geeft ook aan dat het goed gaat met een bedrijf. Echter, als er structureel meer cash op de balans komt te staan, kun je de vraag stellen waarom dit niet geïnvesteerd wordt. Het kan betekenen dat er geen investeringsmogelijkheden zijn of dat het management deze niet ziet. Een grote hoeveelheid liquide middelen is dus niet per definitie positief. Bij voorraden gereed product is het van belang dat deze niet te lang op de balans staan, want dat kost geld. Om dat inzichtelijk te maken, kunnen we kijken naar de omloopsnelheid en de omlooptijd van voorraden. De omloopsnelheid van de voorraden geeft aan hoe lang de voorraden in het magazijn liggen opgeslagen. Hoe hoger de uitkomst des te korter liggen de voorraden opgeslagen en des te sneller komt het in de voorraden geïnvesteerde vermogen beschikbaar.

Als we de breuk omkeren en met 365 dagen vermenigvuldigen, krijgen we de omlooptijd van de voorraden. Dit is de gemiddelde tijdsduur dat de voorraden in het magazijn zijn opgeslagen. Hoe lager de uitkomst, des te gunstiger is dit voor de liquiditeit.

Voor de omloopsnelheid en omlooptijd zijn geen vaste maatstaven. Het hangt af van het soort product of dienst en van bedrijfstakkarakteristieken. Het meten van deze ratio’s over een aantal jaren en deze vergelijken met concurrenten of het bedrijfstakgemiddelde is het meest handig. Aan de hand van de post debiteuren kunnen we zien hoeveel rekeningen er nog open staan. De snelheid waarmee een bedrijf deze schulden weet te innen, zegt veel over de financiële efficiency. Als de post toeneemt, kan dat op problemen in de toekomst wijzen. Het bedrijf kan de teugels wat hebben laten vieren, om zo extra omzet binnen te halen. Dat kan een gevaar worden als deze afnemers in financiële problemen komen. Hoe sneller het bedrijf de betalingen binnenkrijgt, des te sneller kan dit geld weer worden geïnvesteerd. Door in de bovenstaande formules ‘voorraden’ te vervangen door ‘debiteuren’ en ‘kostprijs van de omzet’ te vervangen door ‘omzet op rekening’ kan weer de omloopsnelheid en omlooptijd worden berekend. Als de kostprijs van de omzet niet voorhanden is, wordt vaak volstaan met de omzet (wel inclusief btw, want deze zit ook in de post debiteuren).

Niet-vlottende activa zijn de overige activa op de balans. Hieronder vallen vaste activa als grondbezit, machines en bedrijfspanden. Deze illiquide activa zijn voor beleggers vaak minder belangrijk, tenzij de onderneming in de financiële problemen raakt. Ze staan vaak langdurig op de balans en zijn meestal niet snel van de hand te doen. Doordat ze vaak lang op de balans staan, is de waarde na al die jaren minder veelzeggend voor vergelijkingsdoeleinden.

Cash Conversion Cycle (CCC)

De cash conversion cycle, ook wel de cash conversie cyclus, is een belangrijke indicator voor de mate waarin het werkkapitaal van een bedrijf voldoende adequaat is. Daarnaast is de cash conversie cyclus van belang als indicator voor de mate waarin een bedrijf in staat is om twee van zijn meest vooraanstaande activa op een efficiënte manier te managen: de post debiteuren en de post voorraden. CCC geeft in dagen aan hoe snel vorderingen worden geïnd en in hoeveel dagen de voorraden worden afgebouwd. Hoe korter deze cyclus, hoe beter.

CCC=UV+UD–UC

UV=Uitstaande dagen voorraden

UD=Uitstaande dagen debiteuren

UC=Uitstaande dagen crediteuren

De CCC, ook wel de operationele cyclus, wordt sterk beïnvloed door het type product of service en bedrijfstakkarakteristieken. Een vergelijking door de tijd en met de CCC van concurrenten verschaft het meeste inzicht.

De passiva

Net als bij de activa zijn er onder de passiva vlottende en niet-vlottende. Vlottende, ook wel kortlopende, passiva zijn op korte termijn opeisbare schulden die een onderneming heeft aan derden. Een voorbeeld hiervan is de post crediteuren. Niet-vlottende, ook wel langlopende, passiva omvatten de langetermijnfinanciering van het bedrijf. Voorbeelden zijn bankleningen en obligaties. Een afnemende schuldenlast is natuurlijk een goed teken, maar het gaat er vooral om dat het bedrijf aan zijn betalingsverplichtingen kan voldoen. De cashflow moet toereikend zijn om de rente en aflossingsverplichtingen te kunnen betalen.

Eigen vermogen

Het eigen vermogen bestaat bij een NV uit aandelenkapitaal plus reserves en is hetgeen resteert als van de activa de passiva worden afgetrokken. Een belangrijke post is de ingehouden winst (winstreserve). Het is dat deel van de winst dat het bedrijf heeft geherinvesteerd en niet in de vorm van dividend aan aandeelhouders heeft uitgekeerd. Beleggers moeten nauwlettend in de gaten houden hoe het bedrijf dit geld gebruikt en welk rendement erop wordt behaald. Een ander punt waar beleggers op moeten letten is ‘off-balance sheet financing’. Er zijn bedrijven die de schuld op de balans laag houden door grote kapitaaluitgaven buiten de balans om te laten gaan. Het is dus raadzaam om goed de toelichting op de balans te lezen.

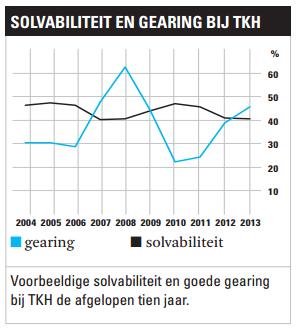

Er zijn vier veelgebruikte ratio’s die een goed beeld geven van de financiële kracht van een bedrijf. Deze worden ook veelal door banken gebruikt en opgenomen in convenanten van leningen. Bedrijven vermelden deze ratio’s ook zelf met regelmaat in hun presentaties en financiële verslaglegging. In de kaders op deze pagina worden deze weergegeven. Het betreft de solvabiliteit, de interest cover, de leverage ratio en de gearing. Uit de tellers en noemers van de breuken valt al op te maken dat deze ratio’s nauw verbonden zijn met elkaar. Als de waarden van deze vier ratio’s goed zijn (en er geen verborgen of off-balance items zijn die het beeld verstoren), hebben we normaal gesproken te maken met een onderneming met een gezonde financiële structuur.

[su_accordion]

[su_spoiler title=”Solvabiliteit”]

Er zijn verschillende varianten, maar een veel gebruikte is de verhouding tussen het eigen vermogen en het balanstotaal. Teveel schuld geeft druk op de winst door de rentelasten, maar te weinig kan weer leiden tot een niet-optimale kapitaalstructuur. Over het algemeen is een ratio groter dan 30% afdoende, hoewel dit wel afhankelijk is van de aard van het bedrijf en de kosten van eigen en vreemd vermogen (de optimale kapitaalstructuur).[/su_spoiler]

[su_accordion]

[su_spoiler title=”Interest cover”]

Dit is het bedrijfsresultaat voor afschrijvingen en amortisatie (ebitda) gedeeld door de nettorentelasten. De ratio geeft aan hoeveel maal een onderneming haar rentelasten verdient. Het is om die reden een maatstaf voor de mate waarin de winst voor rente en belasting kan terugvallen zonder dat de onderneming in financiële problemen belandt. Ook geeft dit kengetal aan in hoeverre de onderneming nog leningen, met de daaraan verbonden rentelasten, kan aantrekken. Als norm voor deze ratio wordt meestal een waarde tussen de drie en vijf gehanteerd.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Leverage ratio”]

Dit is de nettoschuld (net debt) gedeeld door de ebitda. De nettoschuld is gedefinieerd als langlopende plus kortlopende rentedragende schulden minus liquide middelen. Er zijn veel leverage ratio’s, maar deze wordt vaak gebruikt in bedrijfspresentaties en in de verslaggeving. Bij een gelijkblijvende ebitda en nettoschuld geeft de ratio aan hoeveel jaar een bedrijf nodig heeft om zijn schulden af te lossen. Een ratio boven de vier á vijf is doorgaans een slecht teken. Het bedrijf zal dan waarschijnlijk moeite hebben om nieuwe leningen aan te trekken. De convenanten van een lening en van doorlopend krediet bestaan vaak uit een maximale leverage ratio en een minimale interest cover ratio.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Gearing”]

Als laatste ratio noemen we de gearing. Dit is de nettoschuld gedeeld door het eigen vermogen. De gearing ratio drukt in een percentage uit hoe de financiële schuldenlast zich verhoudt tot het eigen vermogen. In principe geldt: hoe lager, hoe beter.[/su_spoiler]