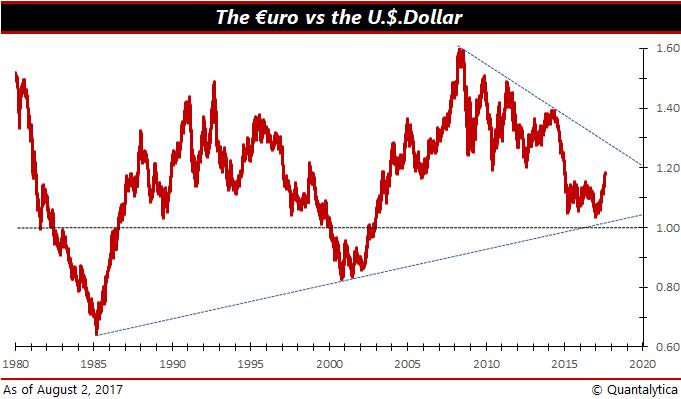

De euro doet $1,18. De Europese eenheidsmunt noteert daarmee op het hoogste peil sinds januari 2015. Eind vorig jaar was de euro nog $1,04 waard, maar in december 2013 nog $1,38. Alles is dus relatief, maar is de euro nu duur of is de dollar duur?

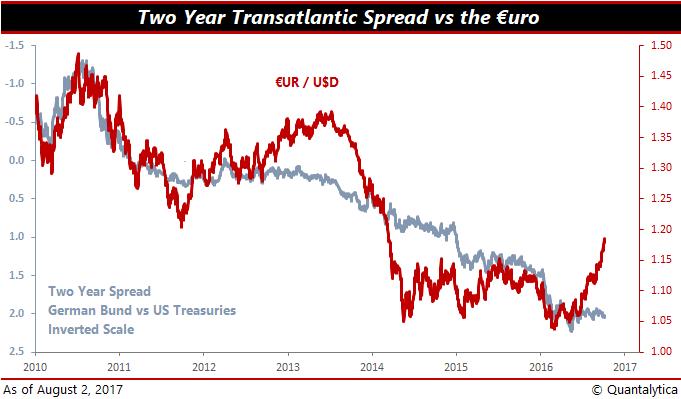

Wie de wisselkoers van de euro en de dollar afzet tegenover het renteverschil tussen de Duitse en de Amerikaanse 2-jaarsrente, komt snel tot de conclusie dat de euro dichter bij de $1,05 zou moeten noteren dan bij de $1,20 van nu. Maar hoe anders is de praktijk.

In theorie moet men valuta’s vergelijken met renteswaps, maar het renteverschil van overheidsobligaties vertoont in de praktijk een treffende gelijkenis met de ontwikkeling van renteruilcontracten, waardoor de ontwikkeling van het renteverschil een goede nabootsing is van de werkelijkheid. En inderdaad: op lange termijn worden wisselkoersen vooral bepaald door de verwachtingen over reële rentevoeten. Als de rente in de Verenigde Staten stijgt, zijn beleggers sneller geneigd om Amerikaanse dollars te kopen omdat ze graag een graantje van die hogere rente meepikken. Dan neemt dus ook de vraag naar dollars toe, althans op korte termijn.

Speculatieve factoren

Op de korte termijn worden wisselkoersen niet alleen gedreven door de wet van vraag en aanbod op de internationale valutamarkten, maar ook door speculatieve en psychologische factoren. Als het inderdaad zo is dat op dit moment de internationale kapitaalstromen grotendeels de vraag- en aanbodcurven op de valutamarkten bepalen, dan is de oorzaak mogelijk te herleiden tot de aanstelling van Donald Trump als 45ste president van de Verenigde Staten.

Dure dollar

Als Republikeinse presidentskandidaat stelde Trump tijdens zijn verkiezingscampagnes dat de dure dollar een probleem was voor de Amerikaanse economie. Omdat sinds zijn aantreden als president de rente in de Verenigde Staten verder gestegen is, moet de oorzaak van de forse daling van de dollar gezocht worden in het speculatieve en psychologische element. Ofwel leeft onder beleggers de overtuiging dat de Amerikaanse economie over zijn hoogtepunt heen is, ofwel ze verrekenen een politieke risicopremie in de koers van de dollar omdat het kernkabinet van de nieuwe regering regelmatig in opspraak komt.

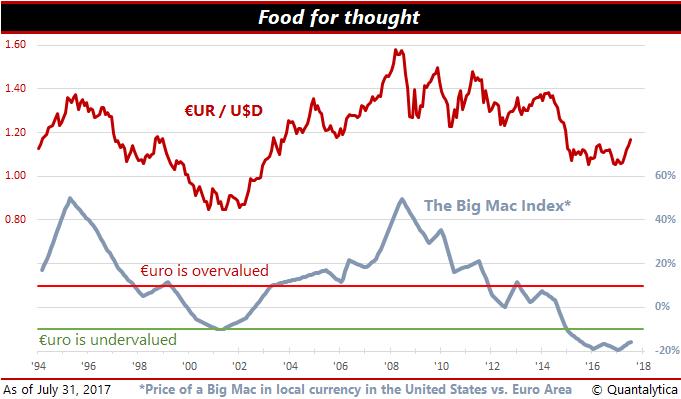

Hamburgerindex

Een ludieke manier om te kijken of een munt ten opzichte van een andere valuta over- of ondergewaardeerd is, is de hamburgerindex. Twee keer per jaar peilt de redactie van het Britse zakenblad The Economist met haar Big Mac-index naar de waardeverhoudingen van valuta’s. De Big Mac van McDonald’s is het icoon van de Amerikaanse fastfoodindustrie. Overal ter wereld waar u een McDonald’s binnenloopt, krijgt u dezelfde hamburgers met dezelfde kwaliteit en dezelfde smaak, hoewel de ingrediënten lokaal worden ingekocht. Op basis daarvan, de zogeheten koopkrachtpariteit, blijkt dat de euro ten opzichte van de dollar duidelijk ondergewaardeerd is.

De hamburgerindex laat zien dat de waardeverhouding tussen de euro en de dollar bij een koers van 1,40 in evenwicht is. Nochtans past bij het monetaire beleid van de Europese Centrale Bank eerder een koers van 1,05. Dat neemt niet weg dat de euro, dankzij de bloeiende economie in de eurozone, uit een diep dal klimt en die opmars wordt door de gebroken beloftes van Donald Trump versterkt. Want vooralsnog is van al zijn verkiezingsbeloftes (belastingverlagingen, deregulering, infrastructuurwerken, zorgverzekering) weinig terechtgekomen. Wellicht eindigt de opmars van de euro bij een koers van $1,27-1,28, om vervolgens terug te vallen tot $1,05, zoals het renteverschil nu vooropstelt.

Het citaat The dollar is our currency, but your problem is afkomstig van John Connaly. Onder president Richard Nixon was hij minister van Financiën, en het was zijn antwoord op de zorgen die Europese ministers van Financiën begin jaren zeventig aan hem ventileerden over de boterzachte dollar. Op de keper beschouwd leveren centrale banken een voortdurende strijd voor het recht van de zwakste. Een zwakke munt stimuleert de export, wat op zijn beurt de nationale economie ten goede komt.

Lees ook: Amerikaanse economie blijft leunen op consument

Wilt u op de hoogte blijven van alle actuele adviezen voor dit aandeel? U kunt u als abonnee aanmelden voor de alerts. Vink onderaan dit artikel het fonds aan of ga voor het volledige overzicht naar de alertspagina op onze website