De risico’s die een obligatiehouder loopt, nemen toe naarmate de looptijd van de obligatie langer is (looptijdrisico). We beperken ons tot de twee belangrijkste risicofactoren: het debiteurenrisico en de inflatie.

Naarmate de looptijd van een obligatie toeneemt, stijgt de kans dat de uitgever van de obligatielening in de problemen komt. Als dat daadwerkelijk gebeurt, kan het betekenen dat hij een rentebetaling moet overslaan dan wel de couponrente van de lening zal verlagen, of dat hij gedeeltelijk of geheel niet kan aflossen. Een andere belangrijke factor is de inflatie. Hoe langer de looptijd van de obligatie, hoe groter het risico dat de geldontwaarding toeneemt. Inflatie ondermijnt de koopkracht van de rentebetaling. Een derde risico – afgeleid van de bovenstaande twee – is dat van verandering van de rentetarieven. We schetsen de materie in 3 stappen.

STAP 1

Looptijd en koers (yieldcurve)

Beleggers laten zich betalen voor het looptijdrisico. Dit houdt in dat zij voor langetermijnschuld een hogere rentevergoeding vragen dan voor kortetermijnschuld: de couponrente van leningen van één jaar is dus lager dan die van tien jaar en die couponrente is weer lager dan die van dertig jaar of eeuwigdurende schuld (perpetuals). Dat uit zich grafisch in een curve die van linksonder (korte looptijd en lage rente) oploopt naar rechtsboven (lange looptijd en hogere rente). Dit is de zogeheten yield- of rentetermijnopbrengstcurve. Op het gewone verloop van die curve bestaat een belangrijke uitzondering. Als de centrale bank het inflatiegevaar te hoog acht, zal hij de kortetermijnrentetarieven verhogen. Als reactie hierop zal in de financiële markten de verwachting over de toekomstige inflatie lager worden. De curve gaat daardoor aan de korte kant omhoog en aan de lange kant omlaag. Als de centrale bank zijn tarieven sterk verhoogt, kan dit zelfs tot een omgekeerd of invers verloop van de curve leiden (links hoger dan rechts).

STAP 2

Rente en effectief rendement

De couponrente is de rente die aan de houder van de obligatie wordt vergoed voor het ter beschikking stellen van zijn geld. Die couponrente zal na verloop van tijd gaan afwijken van de marktrente die geldt voor obligaties met dezelfde looptijd. Dat komt dan doordat de marktomstandigheden zijn veranderd. Hierdoor is de couponrente op nieuwe leningen, die dus op een later moment zijn uitgegeven, gewijzigd. Als beleggers bijvoorbeeld een hogere inflatie verwachten of als het faillissementsrisico bij bedrijven toeneemt, zullen zij een hogere rentevergoeding verlangen. De marktrente wordt ook wel het rendement of de yield genoemd. Die verandert voortdurend. Daarmee verandert ook steeds het gemiddelde jaarlijkse of effectieve rendement dat een belegger kan behalen gedurende de looptijd van de obligatie (de zogeheten yield to maturity), of tot het eerste moment van tussentijdse aflossing (yield to call) dat in het prospectus met de leenvoorwaarden wordt genoemd.

STAP 3

Effectief rendement en koers

In het effectieve rendement, of de yield to maturity, en in de yield to call zitten naast de rentebetaling de koersveranderingen tot aan de aflossingskoers ingebouwd. Als een obligatie aan de beurs onder de uitgiftekoers (onder pari) noteert en hij wordt op pari afgelost, kan de houder tot de datum van aflossing rekenen op koerswinst naast de rentebetaling, althans als hij de obligatie aanhoudt tot de aflossing. Het omgekeerde geldt vanzelfsprekend voor obligaties die boven pari noteren. In de regel geldt dat obligaties met korte looptijd minder koersfluctuaties vertonen (zij worden immers spoedig op pari afgelost).

Koers en marktrente (rendement) verlopen tegengesteld (invers). Dat is met een rekenvoorbeeld inzichtelijk te maken. Stel, u koopt bij een emissie een obligatie tegen een koers van 100 bij een coupon van 5%. Dan is op dat moment het rendement ook 5%. Nu veranderen de marktomstandigheden: de economie gaat hard groeien en er komt hoge inflatie. Dan zullen beleggers bij een nieuwe emissie een hogere couponrente verlangen. Stel dat zij 10% krijgen. Hun rendement is dan dus ook 10%. De rendementspositie van de houders van de eerste obligatie is daardoor verslechterd; zij lijden koersverlies, want zij krijgen geen hogere vergoeding voor de gestegen inflatie. De koers van hun obligatie zal naar 50 dalen. Bij die koers, en bij hun couponrente van 5%, is het rendement van de obligatie namelijk ook 10% geworden. In het geval dat de tweede obligatie door de marktomstandigheden een lagere coupon dan 5% zou hebben gekregen, zouden de houders van de eerste obligatie juist koerswinst hebben geboekt. In de regel geldt dat obligaties met een lage rentevergoeding gevoeliger zijn voor veranderende marktomstandigheden (zij hebben een hogere duration). Bovendien geldt dat een belegger die een renteverhoging verwacht, vooral kortetermijnobligaties zal kopen zodat hij na de spoedige aflossing zijn geld kan herbeleggen in nieuwe obligaties met een inmiddels hogere coupon.

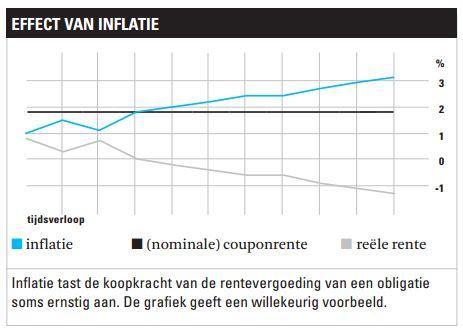

Inflatie

Inflatie kan ertoe leiden dat het reële rendement negatief is. Bij een (nominale) rentevergoeding van 2% en een inflatie van 3% is de reële vergoeding voor de obligatie dus -1%. Deze situatie speelt nu bij leningen van AAA-landen als Duitsland. Beleggers hechten zo aan de zekerheid van de rentebetaling en aflossing, dat zij koopkrachtverlies accepteren. Dit gedrag kan vooral verwacht worden in tijden van onzekerheid in andere delen van de financiële markten.

[su_accordion]

[su_spoiler title=”Griekenland”]

Renteverlaging was een van de Griekse herstructureringsmaatregelen. Daardoor daalden de rentebetalingen gedurende de hele looptijd. Dit had een koersverlagend effect.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”Europa”]

Beleggers zien het Europese beleggingsklimaat verbeteren en hebben daardoor minder behoefte om te beleggen in obligaties met AAA-status. De vraag ernaar daalt en dus stijgt hun marktrente.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”VS”]

Beleggers in de VS zijn optimistischer geworden over de economische groei. Dergelijke groei gaat echter vaak gepaard met hogere inflatie en daarom verlangen zij een hogere couponvergoeding en stijgt de marktrente.

[/su_spoiler]

Pensioenfondsen

Als de marktrente daalt, maken pensioenfondsen koerswinst op hun obligaties. Maar zij moeten nieuw binnengekomen pensioenpremies beleggen tegen de lagere rente. Daardoor worden hun toekomstige beleggingsinkomsten lager. De totale vermogenspositie kan daardoor zelfs dalen tot onder hun toekomstige verplichtingen aan de (toekomstige) gepensioneerden. Als dat gebeurt, is er een tekort. Dat speelt tegenwoordig.

Renterisico/duration

Duration is een maatstaf voor het renterisico. Zij geeft aan hoeveel de koers van de obligatie verandert onder invloed van een verandering in de marktrente. Zo betekent een duration van 7,0 dat de koers ongeveer 7% zal veranderen bij een renteverandering van 1 procentpunt. In de regel is de duration hoger bij langere leningen dan bij kortere leningen en bij leningen met een lagere coupon dan met een hogere.

Yield to call

Bij sommige leningen is de optie ingebouwd om vervroegd en op uitgiftekoers af te lossen. Het effectief rendement tot aan die aflossingsdatum is het huidige jaarlijkse rendement van de toekomstige cashflows die bestaan uit de te verwachten koersverandering en de rentebetaling. Zo is de yield to call bij een koers van 96,75 en een coupon van 6% van een lening die op 1 november 2013 afloopt nu ongeveer 7,5% (koerswinst plus deel jaarrente).

Voortijdige aflossing

Een bedrijf mag soms besluiten een lening voortijdig af te lossen op de marktkoers (zie prospectus). Dit gebeurt meestal bij een koers onder de uitgiftekoers. Het bedrijf biedt dan vaak een extraatje boven die marktkoers om aflossing voor de obligatiehouders aantrekkelijker te maken, ondanks eventueel geleden koersverlies. Voor het bedrijf resteert een boekwinst, het verschil tussen de aflossings- en uitgiftekoers, en een fraaiere balans.

Inflation-linked

Er zijn obligaties met inflatievergoeding. De rentevergoeding wordt dan periodiek aangepast aan de inflatie. Die vergoeding is dan wel lager dan bij obligaties zonder inflatiecompensatie. Van belang is welke inflatiemaatstaf wordt gebruikt. Zo kan een belegger die in Italiaanse inflation-linked obligaties belegt, toch koopkrachtverlies lijden als de maatstaf de Europese inflatievoet is in plaats van de Italiaanse, in het geval die laatste hoger is.