De Duitse hoofdindex DAX presteerde de afgelopen twaalf maanden slecht. Dit kwam door specifieke omstandigheden in het land en door de samenstelling van de index. Toch staan voor beleggers interessante bedrijven in Duitsland genoteerd. Wij tippen er enkele.

Ons buurland komt er vaak wat bekaaid af als het gaat om beleggingen. De financiële markten hebben veel meer belangstelling voor de ontwikkelingen in de VS. Daar komt bij dat het land de nodige specifieke hindernissen kent: vergrijzing, achterstallig onderhoud aan onderwijs en infrastructuur en te weinig aandacht voor de pensioenen. Toch kent Duitsland, net als elk ander land natuurlijk, interessante beleggingskansen.

Koopkracht

Het gaat goed met de Duitse economie, althans met grote delen ervan. De werkloosheid blijft dalen, wat bij een lage inflatie en loonstijging leidt tot meer koopkracht voor steeds grotere delen van de Duitse bevolking. Na een heftige discussie is op 1 januari 2015 een minimumloon ingevoerd. De vrees bestond dat dit zou leiden tot hogere werkloosheid, maar de werkloosheid is juist gedaald. Dat heeft waarschijnlijk ook te maken met andere omstandigheden die gunstig zijn. Duitse bedrijven hebben de hogere loonkosten kunnen doorberekenen in hun producten. Omdat inflatie laag is en de lonen hoger, heeft de bevolking dit geaccepteerd. De economische omstandigheden waren dus gunstig voor zowel de loonstijging als de prijsverhogingen.

De Duitsers lijken wat te onbezorgd over economische ontwikkelingen in de verdere toekomst

Vergrijzing en stagnatie

Er staan echter ook wat donkere wolken aan de hemel. Zo heeft Duitsland de meest vergrijsde bevolking van Europa. Ook stagneert de mobiliteit in de beroepsbevolking. Uit een studie van Marcel Fratzcher, ‘Strijd om de verdeling. Waarom Duitsland steeds ongelijker wordt’, blijkt dat Duitsland wat betreft de ongelijke kansen in de arbeidsmarkt de Amerikaanse kant op gaat. De opleiding van veel kinderen is lager dan die van hun ouders. De oorzaak ligt volgens Fratzcher in het onderwijssysteem; de Duitse overheid heeft verzuimd dit te moderniseren. In zijn algemeenheid kan overigens gesteld worden dat Duitsland schuld aan het opbouwen is naar de toekomst. In zijn streven naar budgetoverschotten is de  overheid de laatste jaren terughoudend geweest met investeren. Er is nu veel achterstallig onderhoud, niet alleen in het onderwijssysteem, maar bijvoorbeeld ook bij de infrastructuur en de rivierbedijking. Doordat ook de pensioenen grotendeels via de overheidsfinanciën lopen, zal in de toekomst het overheidsbudget steeds sterker worden aangesproken door vergrijzende bevolking. De komst van migranten kan hier deels een oplossing bieden. Er zijn trouwens wel degelijk bedrijfspensioenen, maar wat opvalt is dat ook de bedrijven niet erg met de toekomst bezig zijn. Zij vertonen op hun bedrijfsrekeningen grote achterstanden bij de pensioenen, natuurlijk deels door de lage rente die de pensioenverplichtingen zwaarder maakt. Al met al lijken de Duitsers wat te onbezorgd over economische ontwikkelingen in de verdere toekomst, waar zij in hun energiebeleid (van kernenergie naar groene energie) juist resolute stappen hebben gezet met het oog op de toekomst.

overheid de laatste jaren terughoudend geweest met investeren. Er is nu veel achterstallig onderhoud, niet alleen in het onderwijssysteem, maar bijvoorbeeld ook bij de infrastructuur en de rivierbedijking. Doordat ook de pensioenen grotendeels via de overheidsfinanciën lopen, zal in de toekomst het overheidsbudget steeds sterker worden aangesproken door vergrijzende bevolking. De komst van migranten kan hier deels een oplossing bieden. Er zijn trouwens wel degelijk bedrijfspensioenen, maar wat opvalt is dat ook de bedrijven niet erg met de toekomst bezig zijn. Zij vertonen op hun bedrijfsrekeningen grote achterstanden bij de pensioenen, natuurlijk deels door de lage rente die de pensioenverplichtingen zwaarder maakt. Al met al lijken de Duitsers wat te onbezorgd over economische ontwikkelingen in de verdere toekomst, waar zij in hun energiebeleid (van kernenergie naar groene energie) juist resolute stappen hebben gezet met het oog op de toekomst.

De Duitse economie groeide in 2015 met 1,7%, door hogere consumptie, investeringen en export. Voor 2016 kan ongeveer eenzelfde groei verwacht worden. De export vormt met 50% van het nationaal product een belangrijke pijler onder de groei en is derhalve ook een belangrijke omzet– en winstbron van de bedrijven. De export is in 2015 met 5% gegroeid. In 2015 heeft wel een verschuiving plaatsgevonden in de afzetmarkten. China (lagere groei) en Rusland (recessie) zijn qua aandeel gedaald, terwijl naar de VS juist meer werd uitgevoerd. Dit toont aan dat de bedrijven in staat zijn problemen in afzetmarkten op te vangen.

‘Overheid heeft te dikke vinger in de pap’

De Organization for Economic Co-operation and Development (OECD) hielp oorspronkelijk na de Tweede Wereldoorlog bij de uitvoering van het Marshallplan, het Amerikaanse herstelproject in Europa. Nu is het een beleidsinstelling voor economische raadgeving en samenwerking, die van tijd tot tijd landenrapporten uitgeeft. In het recente rapport over Duitsland prijst de OECD de welvaart en het welzijn in het land, en is zij lovend over het concurrentievermogen van de Duitse maakindustrie. Wel zou de arbeidsproductiviteitstijging hoger kunnen zijn. De organisatie signaleert ook tekortkomingen bij de mededingingsregels, zoals over exclusiviteit, en meent dat de overheden hun deelnemingen in de Landesbanken, auto-industrie, telecommunicatie en postdiensten zouden moeten beëindigen, of minstens hun bestuursverantwoordelijkheid (governance) moeten verbeteren. Ook raadt de OECD de verschillende Duitse overheden aan om hun investeringen op te schroeven en de pensioenleeftijd te verhogen.

Beursontwikkelingen

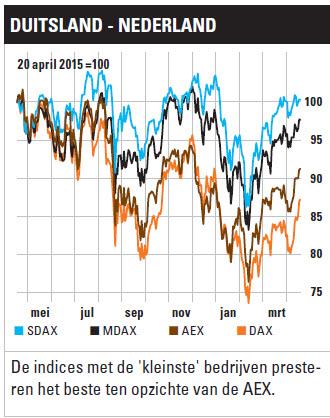

Vorig jaar april konden we vol optimisme melden dat de Duitse beurzen al een half jaar in de lift zaten, met een groeispurt vanaf de jaarwisseling van 2014/’15. Vanaf april stagneerde de koersstijging en in de zomer ontstond twijfel over de economische groei in China, in het begin van dit jaar gevolgd door vrees voor economische stagnatie in de VS. Dit heeft vooral de hoofdindex flink geraakt (-19% sinds 13 april 2015; -7% in 2016): China en de VS zijn belangrijke exportmarkten voor de maakindustrie die in Duitsland nog een zeer prominente plaats in de economie inneemt. De indices met kleinere bedrijven MDAX (-5%), SDAX (0%) en TECDAX (-1%) vertoonden sinds april 2015 dan ook een beter beeld. Zij zijn afhankelijker van de interne Duitse markt en haar koopkracht, en die heeft zich in de loop van het jaar goed staande gehouden. Ter vergelijking: de AEX-index deed het met -9% over twaalf maanden beter dan de DAX, maar slechter dan de drie andere Duitse indices.

De Duitse Beurs blijft wat achter, maar sommige bedrijven ontworstelen zich daar prima aan

Oude koopadviezen

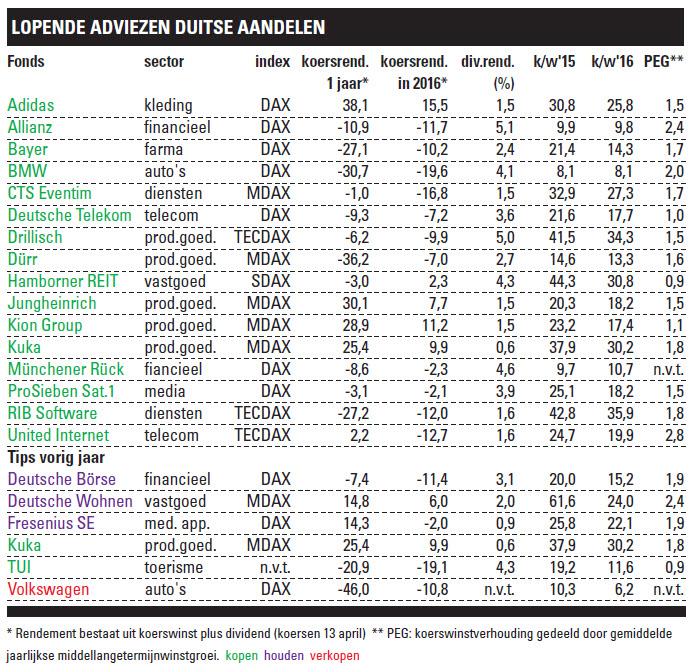

Wij gaven vorig jaar zes tips (zie onderin de tabel op pagina 16), te weten Deutsche Börse (-7% sinds  april 2015), Deutsche Wohnen (+15%), Fresenius SE (+14%), Kuka (+25%), TUI (-21%) en Volkswagen (-46%). De aandelen presteerden merendeels dus boven de DAX-maat (-19%), waarbij reisorganisator TUI en auto- en vrachtwagenbouwer Volkswagen de negatieve uitzonderingen vormden. TUI kende sinds de jaarwisseling een koersdaling door de terroristische aanslagen in Turkije en Frankrijk, wat belangrijke vakantiebestemmingen zijn. Bij Volkswagen kelderde de koers door het gesjoemel met software die de emissie van uitlaatgassen meet en regelt. Wij hebben het aandeel daarna meteen op verkopen gezet, maar het kwaad was natuurlijk al geschied. Volkswagen kan nog flinke boetes tegemoet zien. De autogebruiker lijkt het bedrijf de fraude vooralsnog te vergeven, maar wij hebben sindsdien het verkoopadvies gehandhaafd. In de loop van 2015 zijn Deutsche Börse en Fresenius SE bovendien door onze redacteuren op ‘houden’ geplaatst.

april 2015), Deutsche Wohnen (+15%), Fresenius SE (+14%), Kuka (+25%), TUI (-21%) en Volkswagen (-46%). De aandelen presteerden merendeels dus boven de DAX-maat (-19%), waarbij reisorganisator TUI en auto- en vrachtwagenbouwer Volkswagen de negatieve uitzonderingen vormden. TUI kende sinds de jaarwisseling een koersdaling door de terroristische aanslagen in Turkije en Frankrijk, wat belangrijke vakantiebestemmingen zijn. Bij Volkswagen kelderde de koers door het gesjoemel met software die de emissie van uitlaatgassen meet en regelt. Wij hebben het aandeel daarna meteen op verkopen gezet, maar het kwaad was natuurlijk al geschied. Volkswagen kan nog flinke boetes tegemoet zien. De autogebruiker lijkt het bedrijf de fraude vooralsnog te vergeven, maar wij hebben sindsdien het verkoopadvies gehandhaafd. In de loop van 2015 zijn Deutsche Börse en Fresenius SE bovendien door onze redacteuren op ‘houden’ geplaatst.

Meetcriteria

Frankfurt presteert minder goed dan menig andere beurs. Dat komt vooral door de zware weging van automakers, banken en verzekeraars en door de ‘Energiewende’, die onder meer nutsbedrijf E.ON zwaar heeft getroffen. Toch zijn er ook bedrijven die kunnen profiteren van de groei van de Duitse economie, de toename van de koopkracht bij (Europese) consumenten en van een sterke exportpositie. Er valt dus wel wat te tippen.

Wij hanteren bij de keuze van Duitse kooptips weer verschillende criteria. Zo combineren we de koerswinstverhouding (k/w) met de gemiddelde jaarlijkse stijging van de winst op middellange termijn (enkele jaren met gerealiseerde cijfers in het verleden en met verwachte cijfers in de toekomst). Dit levert de zogeheten PEG. Als die laag is dan is dit een signaal dat de k/w zich nog niet heeft aangepast aan de verwachte winstgroei en kan koersstijging verwacht worden. Bij een PEG van 1 is de winstgroei in procenten even hoog als de k/w. Als bovengrens voor onze tips hanteren wij een PEG van 2,0.

Zestien bedrijven voldoen aan de PEG-norm; van de oude tips doet Deutsche Wohnen dat niet meer en Kuka en TUI wel. We handhaven daarom Kuka als kooptip. Dat doen we ook met TUI (notering in Duitsland en hoofdnotering in Londen), omdat dit bedrijf ondanks de aanslagen goed blijft presteren. We gaan er daarbij van uit dat het rustiger wordt ‘aan het front’.

Nieuwe tips

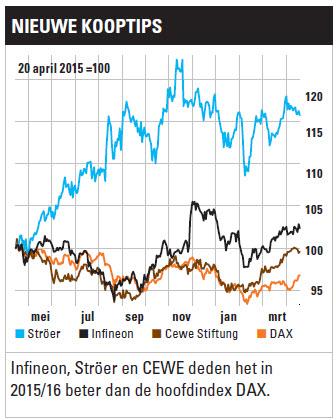

Infineon (DAX-fonds) maakt chips die mondiaal worden gebruikt in auto’s, de industrie en chipkaarten. In het eerste kwartaal van het boekjaar 2015/’16 groeide de omzet met 38%, bij een operationele marge van 14,1% en een nettowinstgroei van 12%. Voor het hele jaar verwacht het bedrijf een omzetstijging van 13% bij een marge van 16%. De k/w (17,2) en de PEG (0,9) maken het aandeel koopwaardig.

Ströer (MDAX) is actief in multimediale advertenties en communicatie (internet, buitenreclame) in Duitsland, Polen en Turkije. Over 2015 steeg de omzet met 14%, het operationeel resultaat (ebitda) groeide met 40% en de nettowinst met 155%. Een dergelijk tempo is natuurlijk niet vol te houden, maar bij een door de analisten verwachte winstgroei van gemiddeld ruim 20% over de komende drie jaar, is de k/w van 19,7 allesbehalve veeleisend.

CEWE Stiftung (SDAX-fonds) is in Europa actief in foto’s (laboratoria, films, fotoboeken, online drukken). De jaaromzet nam met 6% toe, het operationeel resultaat (ebit) met 13% en de nettowinst met 6%. Foto’s afdrukken is de belangrijkste activiteit en financiert de groei in de andere activiteiten. De k/w van 15,7 en de PEG van 1,8 ogen aantrekkelijk.

Lees ook: Sportartikelen scoren hoog