Obligaties zijn beleggingsinstrumenten die elke belegger iets te bieden hebben. Bij sommige obligaties zijn de risico’s beperkt vanwege de zekerheid die eraan gekoppeld is, bij andere is het risico veel groter omdat het bijvoorbeeld gaat om een lening met weinig garanties aan een bedrijf met veel schuld. Het is uiteraard ook mogelijk een portefeuille samen te stellen uit obligaties met verschillende risiconiveaus.

In deze eerste aflevering van onze serie over obligaties beperken we ons tot drie aspecten. Het eerste is de rangorde die kan worden aangebracht in de juridische rechten van de obligatiehouders. Het tweede aspect betreft de risico’s die samenhangen met de verwachte soliditeit van de onderneming die de obligatie heeft uitgegeven. Maar we beginnen met het derde aspect, het verschil tussen obligaties en aandelen.

STAP 1

Verschil obligaties en aandelen

Een obligatie die door een bedrijf is uitgegeven, geldt als vreemd vermogen. Het is een schuld die moet worden afgelost en waarvoor de houder gedurende de looptijd een rentevergoeding krijgt. De houder kan de obligatie tot het einde van de looptijd aanhouden en dan zijn ingelegde geld terug ontvangen, meestal tegen de uitgiftekoers, dan wel de obligatie eerder verkopen tegen de lopende beurskoers.

Een aandeel maakt de houder mede-eigenaar van een onderneming. Het aandelenkapitaal wordt dan ook eigen vermogen genoemd. De aandeelhouder krijgt als beloning voor zijn belegging een deel van de winst van de onderneming uitgekeerd in de vorm van dividend. Er vindt geen aflossing plaats; als de houder van zijn aandeel af wil, moet hij het verkopen. Bij faillissement staat de aandeelhouder achterin de rij van schuldeisers, met voor zich de obligatiehouder. De rentebetaling aan de obligatiehouder kan ook minder makkelijk worden overgeslagen dan de dividendbetaling. Soms zijn rente en dividend gekoppeld, waarbij een opgeschorte rentebetaling verplicht wordt als ook weer dividend wordt uitgekeerd.

STAP 2

Juridische zekerheid

De obligaties met de hoogste juridische ‘rang’ zijn de zogeheten covered of secured bonds. Houders van deze obligaties staan bij een eventueel faillissement vooraan in de rij. Hun seniorpositie ten opzichte van de andere vermogenverschaffers hebben zij te danken aan het feit dat ze bij de lening een onderpand hebben bedongen. Dit onderpand is meestal de hypotheekportefeuille van de lenende instantie. In Nederland spreken we dan van pandbrieven. Maar het onderpand kan ook bestaan uit bijvoorbeeld autoleningen. De hogere juridische zekerheid van secured bonds vertaalt zich in de regel in een lagere rente bij de uitgifte.

De overige vermogensverstrekkers zijn minder senior tegenover secured bonds (senior unsecured en junior). Zij hebben geen onderpand, en hun juridische zekerheid is daarmee beperkt. Houders van een junior of achtergestelde lening staan bij bedrijfsproblemen qua vergoedingsrechten vlak voor de aandeelhouders in de rij. In de regel gaat een lagere juridische status gepaard met een hogere rentevaststelling bij uitgifte van de obligatie.

STAP 3

Debiteurenrisico

Als een geldbezitter geld uitleent, loopt hij meerdere risico’s. De bekendste is het debiteurenrisico, waarbij het gaat om de vraag of de debiteur aan zijn verplichtingen kan voldoen. Voorts is er het risico van veranderende economische omstandigheden. Zo ondermijnt inflatie de koopkracht van de couponvergoeding. Verder bestaat het liquiditeitsrisico, of het risico van verhandelbaarheid. Indien er weinig beurshandel is, kan de lening alleen met groot koersverlies verkocht worden.

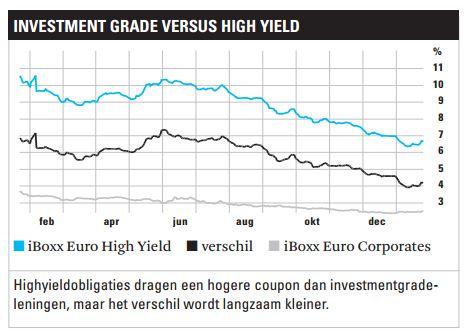

Een belangrijk hulpmiddel voor de beoordeling van het debiteurenrisico is de kredietstatus van de debiteur of de rating van de lening. Ratingbureaus zijn gespecialseerd in het beoordelen van bedrijven en staten. Zij doen uitvoerig onderzoek om tot hun oordeel over de kredietstatus te komen, en geven de debiteur een rating. Hoe hoger de rating is, hoe zekerder de aflossingscapaciteit van de debiteur. Daarbij gelden veel gradaties, maar er zijn twee hoofdgroepen te onderscheiden: investment grade waarin de categoriëen met de hoogste rating zitten, en high yield, met de laagste ratings. In de regel geldt: hoe lager de rating, hoe hoger de rentevaststelling bij de uitgifte, vanwege het hogere risico voor de houder.

De beste debiteuren bieden de hoogste kans op aflossing en doorgaande rentebetaling. Het is dus mogelijk dat de hoge kredietstatus van een debiteur ervoor zorgt dat zelfs zijn achtergestelde, meest junior leningen een hogere rating hebben dan de senior leningen van een debiteur met een lagere status. Zo heeft bankverzekeraar SNS Reaal bij ratingbureau S&P een beoordeling van BBB- en ING Groep van A − vier stappen hoger. Door de hogere kredietstatus van ING heeft zelfs de junior schuld van de Groep met BBB,een hogere status dan een senior unsecured lening van SNS Reaal met BBB-.

Rating

Ratings worden door de uitgever aangevraagd bij ratingbureaus zodat de crediteuren weten welk debiteurenrisico zij lopen. De vaststelling van de rating gaat gepaard met een examen (boekenonderzoek en vraaggesprekken). De rating is ook van belang voor de hoogte van de coupon die geboden moet worden. Landen hebben ook een rating. Duitsland heeft de hoogste. Die van de VS staat onder druk door de politieke impasse rond het begrotingstekort.

[su_accordion]

[su_spoiler title=”Kredietstatus”]

De lagere rating die S&P in 2011 aan de staatsschuld van de VS gaf, heeft geen invloed gehad op de rente doordat beleggers in de periode van financiële onrust de staatsschuld toch als veilig zagen en deze massaal kochten.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”Junkbonds”]

Junkbonds of rommelhypotheken zijn andere termen voor high yieldbonds. Deze zijn momenteel populair bij obligatiebeleggers die zoeken naar hogere beleggingsinkomsten.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”AAA-rating”]

Leningen met een AAA-rating zijn meestal uitgegeven door overheden. De reden dat staatsleningen zo’n hoge rating hebben, is dat overheden niet failliet kunnen gaan. Ook covered bonds kunnen deze status hebben, en soms ook een bedrijfslening.

[/su_spoiler]

Rating-gradaties 1

Investmentgrade is de hoogste kredietstatus. Daarbinnen bestaan gradaties, variërend van ‘uitzonderlijke kwaliteit’ (prime) tot ‘aanvaardbaar’ (lower medium grade). De kredietstatus onder investment grade heet high yieldof speculative grade, aflopend van ‘labiel’ (non-investment speculative) tot ‘alle betalingen gestaakt’ (in default). Ratingveranderingen worden vaak voorafgegaan door een periode met een positief of negatief vooruitzicht.

Rating-gradaties 2

De gradaties worden uitgedrukt in letters. S&P hanteert net als Fitch voor de hoogste investment grade (prime) de lettercombinatie AAA, Moody’s Aaa. BBB- is de laagste kwaliteit investment grade (lower medium grade); bij Moody’s is dat Baa3. Dan begint highyield, met BB+ (bij Moody’s Ba1), aflopend naar de obligaties waarvan de rentebetaling is gestaakt (CCC- bij S&P, CCC bij Fitch en C bij Moody’s). Daaronder (D) zijn alle betalingen gestaakt.

Fallen angels

Fallen angels zijn bedrijven waarvan de obligaties ooit een hoge kredietstatus hadden, maar die door de economische omstandigheden of door slecht management een veel lagere kredietstatus hebben gekregen. Dit is vaak gepaard gegaan met het onderbreken van de periodieke rentebetaling, of zelfs het onderbreken van de schuldaflossing. Bedrijven die uit die omstandigheden weten ‘op te stijgen’ naar een hoge kredietstatus, heten rising stars.

Senior unsecured

Covered bonds vormen in de rangorde de meest seniore leningen vanwege het onderpand. Daarnaast zijn er echter ook sterke aanspraken op de uitgever van de obligaties. Bij senior unsecured obligaties zijn de laatste ook aanwezig, maar ontbreekt het onderpand. Een bedrijf moet wel serieus in de problemen zijn wil het de rente en aflossing aan houders van senior obligaties staken, zelfs als dit tijdelijk moet gebeuren.

Bail-in

In alle gevallen waarin banken in Nederland in financiële problemen zijn gekomen, zijn de obligatiehouders ontzien. Ter verbetering van de financiële conditie van de banken, is van hen geen bijdrage gevraagd in de vorm van schuldafschrijving of gedwongen omzetting in aandelen (een zogeheten bail-in). Deze bescherming van de obligatiehouders heeft ervoor gezorgd dat de kredietstatus van banken hoger is dan zij anders zou zijn