De Europese aandelenbeurs heeft een aantrekkelijk hoog dividendrendement dat echter niet altijd even goed wordt beloond door beleggers. Inkoop van eigen aandelen is onder bepaalde voorwaarden een mogelijk alternatief.

De afgelopen weken is in deze rubriek vaak aandacht besteed aan de afnemende interesse voor de Europese aandelenmarkt. Het hoge dividendrendement is echter een buitengewoon aantrekkelijk aspect van de Europese beurs, beargumenteerde ik recent. Deze week bracht Morgan Stanley precies daarover een rapport uit dat tot nadenken stemt. Volgens de zakenbank keren Europese aandelen namelijk te veel dividend uit, zonder daarvoor beloond te worden door beleggers.

Lees ook over beleggen voor hoogdividend

Morgan Stanley constateert dat de afgelopen vijf jaar aandelen met een hoog dividendrendement minder goed hebben gepresteerd dan aandelen met een lager dividendrendement. Ruim een kwart van de 442 aandelen tellende MSCI Europe Index heeft een dividendrendement van 5% of meer, berekende Morgan Stanley. In de afgelopen twintig jaar waren er alleen in 2008/09 en 2011 meer Europese aandelen met een dergelijk hoog dividendrendement in deze index te vinden. Het verschil in dividendrendement op Europese aandelen en het effectief rendement op staatsobligaties en veilige bedrijfsobligaties is daardoor tot recordhoogte gestegen. Voor de zakenbank een duidelijke indicatie dat beleggers zich niet en masse op de hoog renderende Europese aandelen hebben gestort om extra inkomen te genereren.

Andere strategie

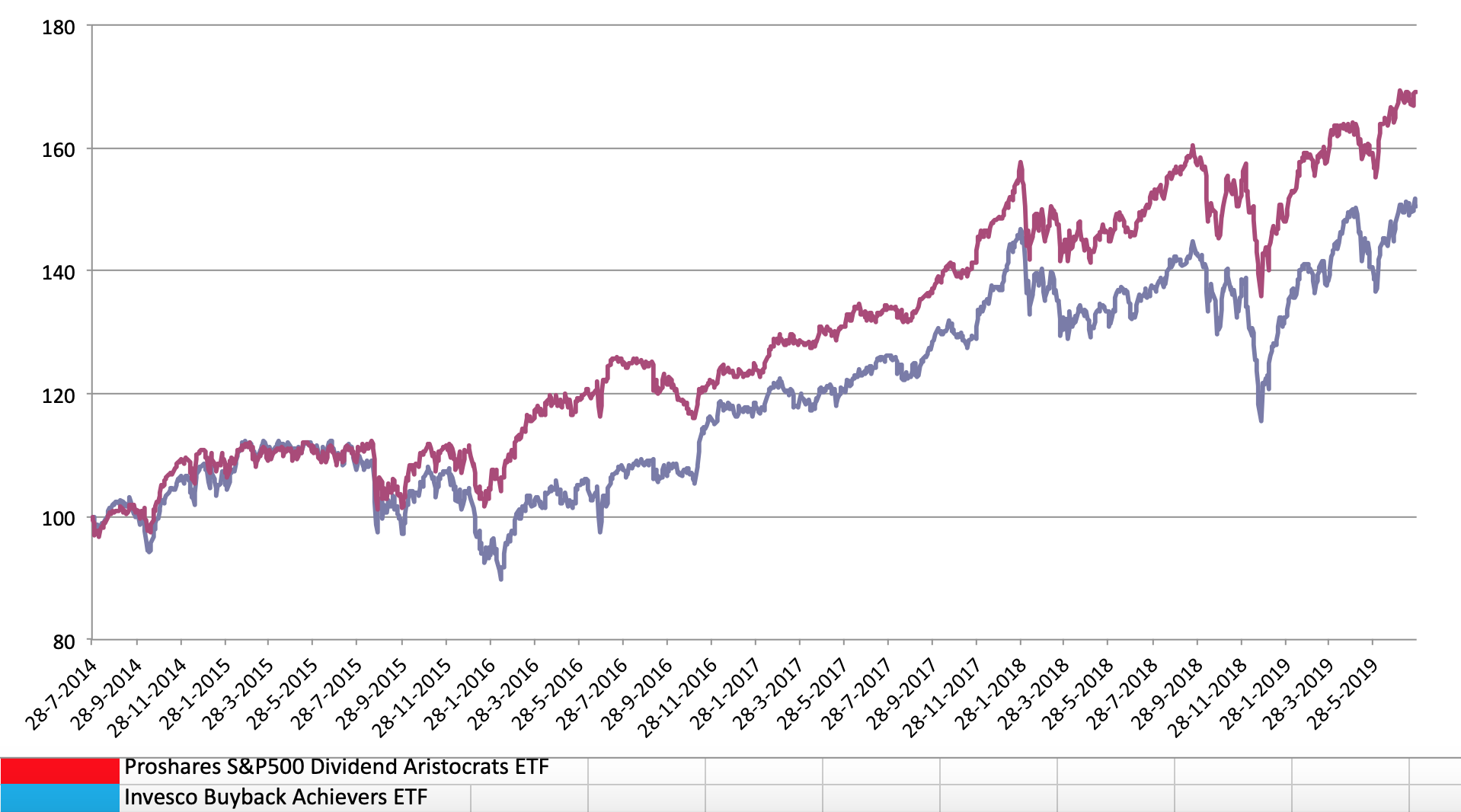

Morgan Stanley stelt dan ook een andere uitkeringsstrategie voor, die wel door beleggers wordt beloond: inkoop van eigen aandelen. De zakenbank baseert dit voorstel vooral op een kwantitatief model waarin het rendement van maar liefst 58 verschillende beleggingsfactoren – waaronder dividendrendement en aandeleninkoop – voor de Europese aandelenmarkt is berekend. Inkoop van eigen aandelen scoort al twintig jaar hoog in dit model. En opvallend genoeg ook beter dan voor de Amerikaanse beurs het geval is. Dat komt doordat aandeleninkoop in de VS veel meer is ‘ingeburgerd’. Maar liefst 80% van de Amerikaanse bedrijven koopt eigen aandelen in, waarmee deze strategie volgens Morgan Stanley minder onderscheidend is. Zoals onderstaande grafiek laat zien, ligt het rendement van inkopers van eigen aandelen in de VS ook lager dan dat van traditionele dividendbetalers. Maar dat geldt dus niet voor de Europese beurs, waar slechts 16% van de bedrijven eigen aandelen inkoopt.

Inkoop van eigen aandelen is om verschillende redenen aantrekkelijk, stelt de zakenbank. Het zorgt voor een versnelling van de winstgroei, wakkert de interesse en liquiditeit in het aandeel aan en het heeft een afschrikwekkende werking op short sellers (die inspelen op een daling van de beurskoers).

Controversieel

Behalve uit groei van de kasstroom, kan de aandeleninkoop via uitgifte van schuld én een verlaging van het dividend worden gefinancierd. Morgan Stanley erkent dat een dividendverlaging controversieel is en slecht kan vallen bij beleggers. Maar koersdalingen zullen tijdelijk zijn, verwacht de zakenbank, die overigens ook geen grootschalige dividendverlagingen adviseert. Vooral banken – die vaak tegen minder dan één keer de boekwaarde noteren – zouden een hogere aandeleninkoop en wat lagere dividenduitkering moeten overwegen, vindt Morgan Stanley.

Er is op zich niets tegen inkoop van eigen aandelen. Maar dan wel op voorwaarde dat de aandelen niet tegen een te hoge waardering worden ingekocht en de inkoop niet met dusdanig veel schuld wordt gefinancierd dat de financiële positie wordt aangetast. Morgan Stanley erkent bovendien dat door een vergrijzende bevolking de behoefte aan dividendinkomen in Europa misschien zwaarder weegt dan de voordelen van inkoop van eigen aandelen. Dat geldt in ieder geval voor onze Hoogdividendportefeuille, die niet voor niets voor 70% uit Europese aandelen bestaat.