In 1952 toonde de econoom Harry Markowitz aan dat het verwachte rendement van een uit verschillende soorten beleggingen samengestelde portefeuille hoger ligt dan dat van de individuele categorieën, terwijl de volatiliteit juist minder hoog is.

Een tegenvaller in één segment kan dan namelijk gecompenseerd worden doordat verschillende beleggingen vaak anders reageren op bijvoorbeeld een renteverhoging of meevallende groeicijfers. Oorspronkelijk legde Markowitz de nadruk op een portefeuille die is samengesteld uit aandelen en obligaties, maar de keuzemogelijkheden zijn nu veel breder: vastgoed, hedgefunds, goud of andere grondstoffen.

STAP 1

Let op risico in plaats van weging

Een portefeuille die voor de helft uit obligaties en voor de helft uit aandelen bestaat, is op het oog evenwichtig gespreid. In werkelijkheid draagt het aandelensegment, door de grotere koersschommelingen, echter voor 90% bij aan de volatiliteit van een dergelijke beleggingsmix. Professionele partijen stellen hun portefeuille steeds vaker samen aan de hand van de hoeveelheid risico die een bepaalde categorie toevoegt. Particuliere beleggers kunnen daar een voorbeeld aan nemen door zich bij het opbouwen van een portefeuille minstens evenveel te laten leiden door het risico van een bepaalde belegging als door het verwachte rendement. Met spreiding binnen de beleggingscategorieën kan worden voorkomen dat één bepaalde gebeurtenis grote schade aanricht in de portefeuille.

Stap 2

Spreid aandelen breed

De koers van aandelen wordt deels bepaald door algemene factoren, zoals economisch nieuws en het beleggingssentiment. Daarnaast speelt het bedrijf zelf uiteraard een rol: zwakke kwartaalcijfers of nieuws over boekhoudfraude kunnen tot flinke koersdalingen leiden. In het boek ‘Managing Investment Portfolios’ becijfert John Maginn dat het bedrijfsspecifieke risico met 85% kan worden teruggebracht als de aandelenportefeuille wordt gespreid over twintig aandelen, liefst met onderscheid tussen landen, sectoren en bedrijven met verschillende omvang. Zo wordt voorkomen dat een tegenvaller in een bepaalde sector of een bepaald land tot grote averij leidt – zoals in het geval van Zuid-Europese landen tijdens de eurocrisis.

Stap 3

Spreid Obligaties nog breder

Beleggen in obligaties vraagt om een nog bredere spreiding dan beleggen in aandelen. De koersdaling van een aandeel kan namelijk gecompenseerd worden door stijging van andere posities, maar dat effect ontbreekt goeddeels bij obligaties, waarbij het opwaarts potentieel beperkt is tot het uitkeren van de hoofdsom aan het eind van de looptijd. De mate van spreiding verschilt per categorie. Met name binnen meer riskante categorieën, zoals high yield en leningen uit opkomende markten, is het verstandig om tientallen verschillende obligaties in portefeuille te nemen. Bovendien moet er ook onderscheid gemaakt worden op basis van de looptijd, zodat wordt voorkomen dat het obligatiesegment al te gevoelig wordt voor rentebewegingen. Voor het merendeel van de beleggers is het geen optie om een heel brede portefeuille op te bouwen die in elk opzicht goed gespreid is. Een beleggingsfonds is dan een goed alternatief, waarbij een actief beheerd fonds de voorkeur verdient boven een ETF die een index volgt. In een obligatie-index wegen gewoonlijk de ondernemingen en landen met de grootste schulden − waarbij het risico op betalingsproblemen relatief groot is − het zwaarst mee.

Stap 4

Vergeet Liquiditeiten niet

Wie echt het zekere voor het onzekere wil nemen, zorgt indien nodig ook dat het spaargeld goed gespreid is. Via het depositogarantiestelsel is spaargeld beschermd tot een niveau van €100.000 bij een faillissement van de bank. Bij een en/of-rekening ligt die grens op €200.000. Vermogende beleggers kunnen het eigen risico terugbrengen door het spaargeld over meerdere banken te verdelen. Deze aanpak verdient de voorkeur boven een belegging in geldmarktfondsen. Die verdelen weliswaar hun vermogen goed over een breed scala aan beleggingen, maar tijdens de kredietcrisis waren niet al deze fondsen immuun voor de beursmalaise. Hoewel dat ook geldt voor aandelen- en obligatiefondsen, zou spaargeld als veilige haven niet aangetast mogen worden door ontwikkelingen op financiële markten.

Stap 5

Houd de portefeuille in balans

Het heeft geen zin om een evenwichtige spreiding aan te brengen in een portefeuille waar vervolgens nooit meer naar wordt omgekeken. Als de koers van een aandeel of categorie een paar jaar op rij flink stijgt, neemt het gewicht in de portefeuille flink toe. Als er dan een slecht jaar volgt, komt de klap extra hard aan. Evenzo wordt er nauwelijks profijt getrokken van een rally van een belegging die eerst flink in waarde is gedaald waardoor de weging ten opzichte van andere posities is afgenomen. Spreiding werkt het beste als de portefeuille minstens eenmaal per jaar weer in balans wordt gebracht.

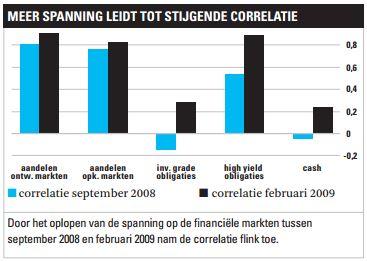

Correlatie

De overeenkomst van het koersverloop van twee verschillende beleggingen wordt aangeduid met het begrip correlatie. Bij een correlatie van 1 gaan de prijzen volledig gelijk op, bij -1 zijn ze volledig tegengesteld en bij 0 is er geen enkele overeenkomst. Maar zelfs een portefeuille waarin alle posities een lage of negatieve correlatie hebben, biedt geen waterdichte bescherming. Door schommelende koersen verandert de correlatie namelijk voortdurend.

Beste ideeën

Een brede spreiding kan ook een keerzijde hebben. Als er te veel posities worden ingenomen, verwatert het extra rendement dat de beste ideeën opleveren. Volgens onderzoekers van de London School of Economics en de Amerikaanse universiteit Harvard ligt het rendement van de aandelen die fondsmanagers het meest kansrijk achten, op maandbasis 39 tot 127 basispunten boven het marktgemiddelde en boven dat van de andere posities in portefeuille. De onderzoekers betogen dat een ideale portefeuille uit twintig tot veertig aandelen bestaat. Een groter aantal zorgt weliswaar voor een hogere Sharpe-ratio en Morningstar-rating, maar niet voor een meer onderscheidend rendement.

Risicofactoren

Het komt vaak voor dat één bepaalde ontwikkeling het koersverloop van verschillende beleggingscategorieën beïnvloedt. Daarom is het in theorie beter om een portefeuille te spreiden aan de hand van risicofactoren. Vermogensbeheerder Pimco heeft berekend dat de onderlinge correlatie bij een dergelijke verdeling 0,02 is, tegenover 0,39 voor een portefeuille verdeeld over beleggingscategorieën. Een spreiding op basis van risicofactoren heeft echter twee grote nadelen. Ten eerste is het heel lastig om beleggingen te vinden die heel specifiek bij een bepaalde risicofactor passen en ten tweede is er nooit zekerheid dat er geen risicofactor is die nog niet op de radar van beleggers staat.

Spreiding via fondsen

Beleggingsfondsen vormen een aantrekkelijk alternatief voor wie onvoldoende geld of tijd heeft om zelf een brede verzameling aandelen, obligaties en andere beleggingen samen te stellen. Bij de selectie van fondsen of ETF’s moet er dan echter wel goed op gelet worden dat er in elk opzicht goed gespreid wordt. Zelfs een product dat het koersverloop volgt van de MSCI World AC Index − met daarin ruim duizend aandelen uit tientallen landen – levert niet per se een goed gespreide aandelenportefeuille op, aangezien er geen small- en midcapbedrijven in zijn opgenomen.

Correlatiematrix

De correlatie tussen verschillende beleggingen verandert voortdurend. Bovendien moet er rekening mee gehouden worden dat ook de periode waarover de correlatie wordt berekend veel invloed heeft op de uitkomst. Op korte termijn kunnen prijzen soms dezelfde richting kiezen, om op de langere termijn geen enkele overeenkomst te vertonen. Een goed en actueel overzicht van alle onderlinge correlaties is te vinden ophttp://www.assetcorrelation.com/majors.

[su_accordion]

[su_spoiler title=”Rustig klimaat”]

In een relatief rustig beursklimaat is de correlatie tussen verschillende beleggingscategorieën op maandbasis 0,30, volgens vermogensbeheerder Pimco, uitgaand van de periode 1994-2009.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”Turbulentie”]

Als de turbulentie op financiële markten toeneemt, stijgt die correlatie tot 0,51.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”Schommelingen”]

De correlatie tussen beleggingen verandert voortdurend. Tussen 1927 en 2012 is de correlatie op maandbasis tussen de S&P500 en tienjaars-staatsobligaties 29 keer omgeslagen van positief naar negatief en andersom.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”Maximum”]

[/su_spoiler]