Het mechanisme dat ervoor zorgde dat alle opkomende markten vanaf 2002 bijna elk jaar mooie rendementen lieten zien, is al twee jaar uitgewerkt. In de toekomst zullen de onderlinge rendementsverschillen tussen landen steeds verder oplopen. Hoe kun je daar als belegger het beste mee omgaan?

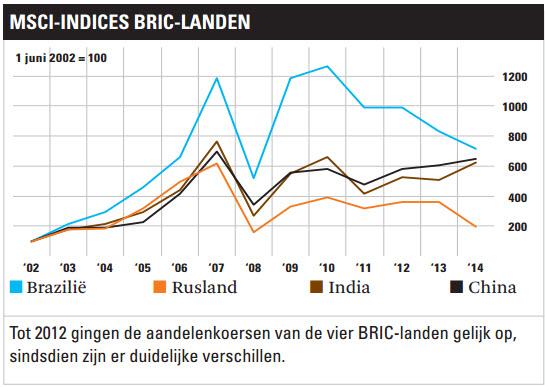

Beleggen in opkomende markten was tussen 2002 en 2012 simpel en zeer lucratief. De enorme populariteit van het BRIC-thema leidde ertoe dat de koersen in de vier landen in kwestie (Brazilië, Rusland, India en China) gelijk op gingen. Na 2012 is er echter een einde gekomen aan dit mooie patroon van een simultane opmars. Voor beleggers betekenen de nieuwe verhoudingen in opkomende markten dat ze zorgvuldiger moeten afwegen waar en hoe ze positie kiezen.

Stap 1

Kijk verder dan hoge groei

Allereerst is het belangrijk om verder te kijken dan het groeitempo, want dat ligt vaak niet ver af van de verwachtingen die al in de beurskoersen zijn verwerkt. Uit verschillende onderzoeken blijkt dat er niet of nauwelijks verband is tussen de snelheid van de economische groei en de koersrichting op de beurs. Veranderingen in het verwachte tempo van de toekomstige expansie zijn veel belangrijker dan de precieze hoogte van de groeisnelheid.

[su_accordion]

[su_spoiler title=”Debuut”]

In de beleggingswereld werd de term ‘opkomende markten’ voor het eerst gebruikt in de jaren tachtig. Daarvoor spraken economen voornamelijk over ‘ontwikkelingslanden’.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Criteria”]

Het gemiddelde inkomen en de mate van economische vrijheid zijn belangrijke criteria bij het benoemen van opkomende markten.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Verschillen”]

De precieze invulling verschilt per instantie, want verschillende partijen, zoals het IMF, Standard & Poor’s, MSCI en FTSE, hebben elk een eigen definitie van het begrip.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Bekende namen”]

Naast de BRIC-landen worden Egypte, Indonesië, Mexico, Nigeria, Turkije, Vietnam en ZuidAfrika als de belangrijkste opkomende markten gezien.[/su_spoiler]

Stap 1a

Analyseer het politieke landschap

Het groeitempo van opkomende markten wordt voor een groot deel bepaald door de zittende regering. In sommige gevallen is die invloed zeer direct, zoals in China, waar de machthebbers bijna geen middel onbenut laten om de economie volgens het geplande traject te laten groeien. In andere landen kan de regering via bijvoorbeeld het doorvoeren van maatregelen de groei aanwakkeren. In 2014 was India hiervan het beste voorbeeld. In mei boekte de hervormingsgezinde Narendra Modi een verkiezingszege. De maatregelen die hij na zijn aantreden heeft doorgevoerd, vormen een belangrijke verklaring voor de stijging van de MSCI India Index met ruim 23% vorig jaar. Aan de andere kant van het spectrum staat  Brazilië. Door de herverkiezing van president Dilma Roesseff houdt de overheid een stevige greep op het bedrijfsleven. Na haar nipte zege viel de beurs direct 3% terug. Het is zaak goed in de gaten te houden wanneer er verkiezingen zijn en wanneer in het parlement gestemd wordt over belangrijke hervormingswetten.

Brazilië. Door de herverkiezing van president Dilma Roesseff houdt de overheid een stevige greep op het bedrijfsleven. Na haar nipte zege viel de beurs direct 3% terug. Het is zaak goed in de gaten te houden wanneer er verkiezingen zijn en wanneer in het parlement gestemd wordt over belangrijke hervormingswetten.

Stap 1b

Let op de grondstofgevoeligheid

Voor de uitbouw van een opkomende economie zijn veel grondstoffen nodig. De jaarlijkse ijzerertsconsumptie is sinds 2000 bijvoorbeeld met bijna 150% gestegen en het verbruik van metalen als koper en nikkel is ruimschoots verdubbeld. Deze grondstofhausse had twee kanten. Enerzijds was er een groeiende inkomstenstroom voor grondstofexporterende landen, anderzijds moesten landen met weinig natuurlijke reserves steeds meer uitgeven aan de invoer van ijzererts, olie en andere materialen. De halvering van de olieprijs sinds juni vorig jaar en het afvlakken van de infrastructuurinvesteringen in China hebben voor een omslag gezorgd. Dit verklaart ten dele dat de beurzen van grondstofimporteurs China en India sinds 2012 per saldo met ruim 10% zijn gestegen, terwijl die van Rusland en Brazilië met ruim 30% onderuit zijn gegaan. In grondstofimporterende landen zijn er veel sectoren die profiteren van lagere prijzen. In exporterende landen zijn de effecten van de prijsdaling ook buiten de grondstofbranche voelbaar, bijvoorbeeld via een daling van de koers van de munt of toename van het kredietrisico door de vrees voor faillissementen.

Stap 2

Maak een bewuste valutakeuze

Aandelen uit opkomende markten hebben een meer volatiel koersverloop dan op westerse beurzen gebruikelijk is. Valutaschommelingen kunnen hier een extra risicodimensie aan toevoegen. In het ideale scenario vormt de kracht van de lokale munt uit een opkomende economie een bron van extra rendement, maar in de praktijk wist een plotselinge waardedaling het effect van de koerswinst soms helemaal uit. Met name bij grondstofexporterende landen zoals Brazilië, Rusland en Zuid-Afrika moet een belegger wel heel zeker van zijn zaak zijn als hij ervoor kiest om het valutarisico niet af te dekken. Dalende grondstofprijzen leiden daar tot lagere inkomsten in buitenlandse valuta’s, die het mogelijk lastiger maken om verplichtingen in harde valuta’s na te komen.

In of uit de pas

In opkomende markten stond het decennium na 2002 in het teken van de snelle infrastructuuruitbouw in India en vooral China. Dit leidde tot een enorme toename van de consumptie van grondstoffen zoals olie en ijzererts, die geleverd werden door Rusland en Brazilië. De MSCI Emerging Markets Index leverde in dit decennium een gemiddeld jaarrendement op van ruim 23%. Het is geen enkele keer voorgekomen dat een van de landen een andere koersrichting koos dan de andere. De rally werd alleen onderbroken door de beurscrash van 2008 en door een correctie in 2011.

Waardering

Aandelen uit opkomende markten hebben hun waardering mee. De k/w (op basis van verwachte winst 2015) van de MSCI Emerging Markets Index ligt met 10,7 beduidend lager dan de 14,8 van de MSCI World Index. Ook op het vlak van koers/boekwaarde (1,55 versus 2,09) en dividendrendement (2,7% versus 2,5%) hebben opkomende landen een streepje voor.

Verkiezingen

In 2015 valt er in opkomende landen weinig te stemmen. Afgezien van Argentinië (presidentsverkiezingen in oktober), Polen (presidentsverkiezingen in mei) en Turkije (parlementsverkiezingen in juni) is de kalender vrij leeg. In 2014 werd er in onder meer Brazilië, India en Indonesië gestemd. In India kwam de hervormingsgezinde premier Modi aan de macht, maar zijn partij leed onlangs een flinke nederlaag bij een lokale verkiezing in Delhi, zodat het hervormingstempo mogelijk iets wordt teruggeschroefd.

Markten worden volwassen

Sinds 2013 dragen opkomende landen volgens het IMF meer dan de helft bij aan de totale wereldeconomie. Op de aandelenmarkten liggen deze verhoudingen echter heel anders. De totale waarde van alle beursgenoteerde bedrijven in opkomende markten komt op bijna €4 bln, veel minder dan de ruim €33 bln die westerse bedrijven samen waard zijn op de beurs. Opkomende markten vormen iets meer dan 10% van de totale wereldwijde aandelenwaarde.

Valuta’s: ‘fragile five’

In augustus 2013 lanceerde een analist van zakenbank Morgan Stanley de term ‘fragile five’ om zo de aandacht te vestigen op de kwetsbare positie van Brazilië, India, Indonesië, Turkije en Zuid-Afrika op de valutamarkt. Het vijftal was sterk afhankelijk van buitenlandse investeringen ter financiering van de binnenlandse groei. Een stijgende rente in de Verenigde Staten of andere delen van de ontwikkelde wereld kan de aandacht opnieuw op de ‘fragile five’ vestigen.

Uit de gratie

In 2014 was er een netto-uitstroom van

Uit de gratie

In 2014 was er een netto-uitstroom van $1,8 mrd uit ETF’s uit opkomende markten, volgens cijfers van vermogensbeheerder BlackRock. Met name China (uitstroom van $2,9 mrd) en Mexico (uitstroom van $2,1 mrd) waren uit de gratie. India kende een instroom van $2,8 mrd, gevolgd door Zuid-Korea met $0,9 mrd.

,8 mrd uit ETF’s uit opkomende markten, volgens cijfers van vermogensbeheerder BlackRock. Met name China (uitstroom van ,9 mrd) en Mexico (uitstroom van ,1 mrd) waren uit de gratie. India kende een instroom van ,8 mrd, gevolgd door Zuid-Korea metUit de gratie

In 2014 was er een netto-uitstroom van $1,8 mrd uit ETF’s uit opkomende markten, volgens cijfers van vermogensbeheerder BlackRock. Met name China (uitstroom van $2,9 mrd) en Mexico (uitstroom van $2,1 mrd) waren uit de gratie. India kende een instroom van $2,8 mrd, gevolgd door Zuid-Korea met $0,9 mrd.

Stap 3

Vind het passende product

Na het bepalen van het werkterrein is het zaak om het passende gereedschap te vinden. In de praktijk zal dat vaak een beleggingsfonds of een ETF zijn. Op een groot deel van de beurzen van opkomende markten kan via de meeste banken en brokers niet of nauwelijks gehandeld worden. Bovendien kost het veel tijd om zelf in allerlei opkomende markten de meest veelbelovende aandelen op te sporen en goed te analyseren. Via een website, zoals die van Morningstar, kunnen beleggers in kaart brengen hoe zwaar bepaalde landen en sectoren meewegen in de portefeuille van een fonds. Bij indexproducten kan het de moeite lonen om verder te kijken dan de gebruikelijke landen-ETF’s. Die volgen meestal indices die zijn samengesteld op basis van marktkapitalisatie. Grote bedrijven die vaak meer last hebben van overheidsbemoeienis leggen veruit het meeste gewicht in de schaal, terwijl kleinere ondernemingen juist veel meer profiteren van de lokale dynamiek.