Beursindices stijgen nooit in een rechte lijn en zelfs het beste bedrijf krijgt vroeg of laat met tegenvallers te maken die de aandelenkoers onder druk zet. Beleggers hebben verschillende mogelijkheden om in te spelen op koersdalingen, maar voorzichtigheid is geboden.

De populariteit van beleggen is te danken aan de stijgende tendens van aandelenkoersen op lange termijn. De AEX staat bijvoorbeeld nu bijna 800% hoger dan het (vanuit guldens omgerekende) startniveau van 45,38 punten uit maart 1983 en de Amerikaanse Dow Jones is zelfs met meer dan 40.000% opgelopen sinds in 1896 de eerste stand van deze index werd gepubliceerd.

Elke belegger weet echter dat koersen nooit in een rechte lijn stijgen. Uit de database van econoom Robert Shiller, die teruggaat tot maar liefst 1871, blijkt dat er in de afgelopen 130 jaar maar liefst vijftien periodes zijn geweest waarin de koersen met 20% of meer daalden. Deze bearmarkten duurden gemiddeld 43 maanden en de gemiddelde daling komt uit op 40%. Ook individuele aandelen moeten soms een flinke stap terug doen. Zo leek Apple (AAPL) enkele jaren terug onaantastbaar, maar tussen september 2012 en april 2013 viel de koers met ruim 40% terug. Er zijn verschillende manieren om geld te verdienen aan zulke dalingen van aandelen of beursindices.

Stap 1

Let op verschillen met ‘long gaan’

Het kiezen van positie voor een koersdaling wordt in de financiële wereld ‘short gaan’ genoemd. Er zijn grote verschillen tussen het innemen van een long- en shortpositie, die een belegger scherp op het netvlies moet hebben voordat hij daadwerkelijk gaat handelen. De eerste is dat het risico-rendementsprofiel tegengesteld is. Wie een aandeel koopt, heeft een onbeperkt opwaarts potentieel, aangezien de beurskoers in theorie oneindig kan doorstijgen. Het neerwaarts risico is beperkt tot het nulpunt van de koers. Bij short gaan is dat precies andersom, dus als de koers van het aandeel of de index stijgt, kunnen de verliezen eindeloos oplopen. Daar staat tegenover dat de maximale winst begrensd is, omdat de koers niet onder nul kan dalen.

Dividend is een andere belangrijke factor bij shortposities. Een aandeelhouder krijgt deze uitkering bijgeschreven, maar beleggers die short zitten moeten het cashdividend bijpassen of het stockdividend bijkopen. Bij aandelen met een hoge uitkering kan dat om flinke bedragen gaan.

Naakte shorts

Het verkopen van aandelen zonder deze in het bezit te hebben wordt ‘naakt short gaan’ genoemd. De strategie is al meer dan 400 jaar oud. In 1609 verkocht handelaar Isaac Le Maire meer aandelen in de VOC dan hij zelf bezat, met de bedoeling om de te veel verkochte stukken later tegen een lagere prijs te kunnen aanschaffen. Aanvankelijk was dit een lucratieve aangelegenheid, aangezien de koers van het VOC-aandeel daalde door allerlei geruchten. In 1610 voerde de beurs echter een verbod op short selling in. Toen de koers in dat jaar herstelde, leed Le Maire een groot verlies en ontvluchtte hij Amsterdam.

Stap 2

Bepaal de beleggingshorizon

Warren Buffett is multimiljardair geworden met een buy-and-holdstrategie. Omdat beurskoersen op de lange termijn meer stijgen dan dalen, zou dat onmogelijk zijn geweest met een sell-and-hold-aanpak. De meeste handelaren die een shortpositie innemen, hebben een horizon die varieert van minder dan een dag tot hooguit enkele dagen of weken.

Het is zaak om goed in kaart te brengen waarom een koersdaling het meest waarschijnlijke scenario is. Hieraan moet bij voorkeur ook een vast moment of een specifieke gebeurtenis worden gekoppeld, zoals de publicatie van kwartaalcijfers, een uitspraak in een rechtszaak of een teleurstellende productintroductie. Een te hoge waardering moet nadrukkelijk geen reden zijn om een shortpositie in te nemen, aangezien de ervaring leert dat (sterk) overgewaardeerde aandelen tijdens een bubbel nog jarenlang sterk kunnen oplopen.

Populaire shorts

In Nederland zijn onder meer Aperam, Fugro, Gemalto en Imtech populaire aandelen om in short te gaan. De short interest in deze aandelen komt uit op meer dan 5%.

Supershort

Het Amerikaanse Sirius XM Holdings is het aandeel met de grootste shortpositie. Het bedrag van 7,3 mln is zesmaal de gemiddelde dagomzet.

72 dagen

Om de shortpositie in Myriad Genetics (,4 mln) terug te kopen, zouden maar liefst 72 handelsdagen nodig zijn.

Shortrally

Hoewel de shortpositie in Tesla Motors begin 2013 was opgelopen tot 28% van het aandelenkapitaal, schoot de koers toch binnen enkele maanden met ruim 100% omhoog.

Stap 3

Kies de passende short

Wie wil inspelen op een koersdaling heeft keuze uit verschillende instrumenten. De meest transparante wijze is om aandelen short te verkopen. Hierbij worden eerst aandelen geleend, om ze vervolgens te verkopen in de hoop ze later tegen een lagere koers terug te kopen. Gewoonlijk moet er een kleine vergoeding worden afgedragen aan de partij die de aandelen uitleent. Het rendement van de shortpositie is in dit geval simpelweg het omgekeerde van de onderliggende waarde. Veel Nederlandse banken en brokers bieden alleen de mogelijkheid om intraday shortposities in te nemen. Bovendien moet er een margin worden aangehouden, zodat de bank of broker de zekerheid heeft dat de belegger voldoende middelen heeft om de aandelen terug te kopen. Ook bij het aanschaffen van een future of cfd’s wordt een bepaald bedrag op de beleggingsrekening opzij gezet. Als de koers van het aandeel of de index stijgt, zal het marginbedrag worden verhoogd, of het verlies tussentijds worden verrekend. Het is ook mogelijk om via opties in te spelen op een koersdaling. De waarde van een putoptie – die het recht geeft om aandelen op een datum in de toekomst tegen een vooraf vastgestelde prijs te verkopen – zal ook stijgen als de koers van de onderliggende waarde daalt. De prijs van de optie wordt verder deels bepaald door de verwachtingswaarde, die afneemt naarmate de expiratiedatum dichterbij komt. Dat gaat ten koste van het rendement. Het is dan ook verstandig om via een optieconstructie in te spelen op een verwachte koersdaling in plaats van via het kopen van een ‘kale’ putoptie.

Stap 4

Bepaal de stoploss

Beurskoersen kunnen in theorie oneindig stijgen en het verlies op een shortpositie kan dus oneindig oplopen. Om te voorkomen dat er een te groot verlies wordt geleden, moet er bij het innemen van een positie meteen een stoploss worden meegegeven. In de meeste hefboomproducten, zoals turbo’s, sprinters en speeders, is al een stoploss verwerkt, maar bij andere beleggingsmethodes kan een automatische stoploss ontbreken.

[su_accordion]

[su_spoiler title=”Short squeeze”]

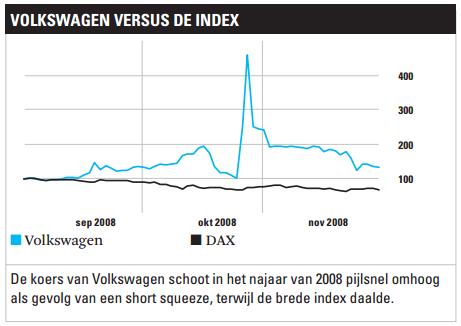

Een short squeeze is de nachtmerrie van elke handelaar die positie kiest voor een koersdaling. Dit scenario ontvouwt zich als het handelsvolume in een bepaald aandeel of in een bepaalde markt afneemt terwijl veel partijen een shortpositie hebben. Als de prijs stijgt, moeten deze posities worden afgedekt om te voorkomen dat de verliezen verder oplopen. Dat leidt tot een grote vraag naar aandelen, die de prijzen nog sneller opdrijft. Op die manier kreeg Volkswagen in 2008 de grootste beurswaarde ter wereld toen de aandelenkoers binnen twee dagen omhoog schoot van €210,85 tot meer dan €1000.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Shortoverzicht”]

Om te voorkomen dat een short squeeze tot een groot verlies leidt, is het verstandig om te kijken hoe groot de shortpositie in een aandeel is voordat een belegger zelf inzet op een koersdaling. Op de meeste aandelenmarkten is een overzicht van deze ‘short interest’ goed te vinden. De AFM houdt bijvoorbeeld op www.afm.nl een overzicht bij van partijen die een shortpositie van 0,5% of meer hebben in Nederlandse aandelen. Ook www.nasdaq.com bevat een dergelijke lijst.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Aandelen of indices”]

Er zijn grote verschillen tussen short gaan in een individueel aandeel en in een brede index. In het laatste geval wordt positie gekozen voor een brede koersdaling, terwijl met een shortpositie in een enkel aandeel wordt ingespeeld op specifieke problemen bij een bedrijf. Het laatste is veel riskanter. De koers van een aandeel kan onverwacht flink stijgen, bijvoorbeeld na een overnamebod of door een short squeeze, en dat kan tot een flink verlies lijden. Bij beursindices zijn dit soort onverwachte uitschieters veel minder groot.[/su_spoiler]

[su_accordion]

[su_spoiler title=”De 130/30-strategie”]

Ruim zeven jaar geleden wonnen zogenoemde 130/30-fondsen snel aan populariteit. Net als traditionele beleggingsfondsen hebben ze een blootstelling van 100% aan de aandelenmarkt, maar die wordt verkregen via longposities ter waarde van 130% van het fondsvermogen en shortposities ter waarde van 30%. De fondsmanager krijgt zo de ruimte om zowel het verschil te maken met het selecteren van aandelen die bovengemiddeld presteren, als met het innemen van shortposities in aandelen die juist achterblijven. Uit onderzoek van Larry Swedroe – hoofd research bij Buckingham Asset Management – blijkt echter dat 130/30-fondsen niet beter presteren dan traditionele aandelenfondsen. In goede beursjaren blijven ze iets achter en in slechte beursjaren is de schade iets minder groot. Door de relatief hoge kosten blijft het nettorendement over de hele cyclus echter net achter bij het marktgemiddelde.[/su_spoiler]