De beurskoersen zijn aan een flinke opmars bezig. Een bearmarkt doet zich gemiddeld elke 3,5 jaar voor, maar in de VS is het al bijna 6 jaar geleden. De waardering ligt hoger dan gebruikelijk, zodat veel beleggers naar hun aandelenportefeuille kijken met enige hoogtevrees.

Angst en hebzucht zijn de twee belangrijkste emoties op de beurs. Topbelegger Warren Buffett schrijft zijn succes grotendeels toe aan het vermogen om hebzuchtig te zijn als andere beleggers zich laten leiden door angst en om angstig te worden als handelaren hebzuchtig zijn.

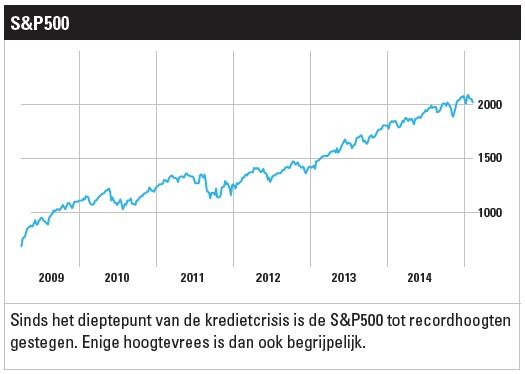

De door nieuwsdienst CNN bijgehouden Fear & Greed Index meet het sentiment onder belegger, en de laatste maanden wijst deze indicator erop dat de angst regeert op de beurs. Het is jammer dat de index niet meet waardoor die angst gevoed wordt, maar de kans is groot dat dit in veel gevallen hoogtevrees is. In de Verenigde Staten is de S&P 500 Index sinds maart 2009 in een redelijk rechte lijn zonder echte bearmarkt (daling van 20% of meer) bijna verdrievoudigd. De waardering (k/w van 19,4) ligt beduidend hoger dan het gemiddelde niveau over de afgelopen 140 jaar (k/w van 15,5). De voor schommelingen in de economische cyclus aangepaste Schiller k/w (stand: 26,3) ligt zelfs veel hoger dan het gemiddelde niveau (16,6). In Nederland heeft de AEX al een rally van ruim 100% achter de rug in minder dan zes jaar, en de k/w van circa 15 ligt eveneens hoger dan het langetermijngemiddelde van 13,2. De zeer lage rente maakt het onaantrekkelijk om het vermogen dan maar even op een spaarrekening te parkeren. De meeste obligaties hebben eveneens een zeer laag rendement, waarbij ook nog het risico bestaat dat de prijs daalt als de rente weer stijgt.

Er zijn verschillende mogelijkheden om het gevoel van hoogtevrees te verminderen of weg te nemen.

Terminologie

De omvang van een koersdaling bepaalt welke term beursexperts gebruiken. Een terugval van meer dan 10% wordt aangeduid als een correctie. Wanneer de schade groter wordt dan 20% is er sprake van een bearmarkt en als het verlies op meer dan 35% uitkomt wordt er gesproken over een crash. Sinds 1929 zijn er 11 crashes geweest en 25 bearmarkten. De meest recente crash was in 2008. In de bijna zes jaar daarna zijn er slechts drie correcties geweest en geen enkele bearmarkt.

Stap 1

Vind de oorzaak

Het is veel makkelijker om gepaste maatregelen te nemen als duidelijk is waardoor de hoogtevrees wordt veroorzaakt. Een belegger die zich zorgen maakt over een snel oplopende inflatie, kan bijvoorbeeld een gedeelte van zijn vastrentende posities inwisselen voor inflation linked-obligaties en het belang in grondstoffen uitbouwen. Als de angst voor een scherpe daling van het vertrouwen van beleggers in centrale banken juist de overhand heeft, is het verstandiger om juist een flinke positie in goud aan te houden. Beleggers die in de eerste plaats hoogtevrees hebben doordat de waardering van aandelen relatief hoog ligt, kunnen eventueel een groot deel van de portefeuille inruimen voor bedrijven met een lage waardering.

Stap 2

Bekijk de assetmix

Een goede spreiding is de beste bescherming tegen de meeste marktschokken. In de kredietcrisis nam de correlatie tussen allerlei beleggingen weliswaar snel toe, maar daarbij was er nog altijd een groot verschil tussen risicovolle investeringen zoals aandelen of vastgoed, die beide met ruim 40% onderuit gingen tijdens de kredietcrisis, en veilige havens zoals Duitse staatsobligaties of goud, waarvan de prijs juist met tientallen procenten omhoog schoot. Wie zich zorgen maakt over een mogelijke correctie in een bepaald marktsegment, kan de weging daarvan in de portefeuille verlagen. Het bijstellen van de assetmix is dan ook een goed begin voor wie zich zorgen maakt over een mogelijke correctie of over de waardering van een of meerdere beleggingscategorieën.

Correctie

Correcties komen met de nodige regelmaat voor, gemiddeld eenmaal per jaar. De gemiddelde duur van een correctie is 114 handelsdagen.

Bearmarkt

In de afgelopen eeuw kwam de beurs gemiddeld eens in de 3,5 jaar in een bearmarkt terecht. De gemiddelde duur was 338 dagen.

Snelste crash

De snelste crash voltrok zich in oktober 1929, toen de Dow Jones Index binnen twee maanden met 48% daalde. Deze gebeurtenis was het startschot voor de Grote Depressie van de jaren ’30.

Grootste crash

De grootste crash begon in april 1930. In de 813 dagen die volgden daalde de Amerikaanse beursindex met maar liefst 86%.

Stap 3

Kijk of er passende bescherming is

Het is een stuk minder spannend om op grote hoogte te balanceren als er een stevig vangnet onder hangt. Op dezelfde wijze kan hoogtevrees bij beleggers worden weggenomen door een goede bescherming in te bouwen. Het ruime aanbod van beleggingsinstrumenten maakt het tegenwoordig mogelijk om heel specifieke risico’s af te dekken.

Er zijn twee zaken die van belang zijn bij het zoeken naar een passend vangnet. De eerste is kwaliteit. Een vangnet is niets waard als het niet sterk genoeg is om de val te breken. Voor beleggers betekent dit dat ze het tegenpartijrisico goed in kaart moeten brengen. Als de tegenpartij zijn verplichtingen niet kan nakomen – zoals bijvoorbeeld gebeurde na het faillissement van Lehman Brothers in 2008 – wordt zelfs het ogenschijnlijk meest veilige vangnet waardeloos. Daarnaast moet er op gelet worden dat de mate van bescherming aansluit bij het gewenste niveau.

[su_accordion]

[su_spoiler title=”Opties”]

Opties worden vaak gebruikt als middel om het neerwaarts risico af te dekken. Putopties geven het recht om een bepaalde onderliggende waarde, zoals een aandeel of een index, voor een vooraf vastgestelde prijs te verkopen. Het voordeel is dat een belegger precies weet tegen welke prijs hij zijn positie eventueel kan verkopen. Nadelen zijn dat de bescherming verdwijnt op de expiratiedatum en dat de tijdswaarde geleidelijk uit de optieprijs loopt.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Hefboomproducten”]

Hefboomproducten, zoals turbo’s, speeders en sprinters, kunnen ook gebruikt worden om een aandelenportefeuille of individuele posities te beschermen tegen een grote koersdaling. Het voordeel is dat er geen vaste einddatum is, zodat de bescherming in potentie lange tijd kan doorlopen. De keerzijde van de medaille is dat het lastiger is om de mate van bescherming precies in te stellen en dat beleggers tegenpartijrisico lopen.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Zijlijn”]

Met het advies om even de zijlijn op te zoeken schieten beleggers met hoogtevrees niets op. Het is onmogelijk om de bewegingen op de beurs te timen, zodat de kans dat er op korte termijn koerswinst wordt misgelopen even groot is als de kans dat verliezen worden vermeden. De transactiekosten van het in- en uitstappen gaan bovendien ten koste van het rendement. Daar komt bij dat het lastig is om te bepalen wanneer weer kan worden ingestapt.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Volatiliteit als kompas”]

Volatiliteit kan een goede indicator zijn voor een naderende correctie, meent het Britse fondshuis Schroders. ‘Voor mijn kinderen zijn mijn woede-uitbarstingen vaak een complete verrassing, maar als ze opletten zien ze dat ik altijd eerst begin te trillen voordat ik tegen ze uitval’, aldus John McLaughlin, Head of Portfolio Solutions bij Schroders. ‘Dat gebeurt ook op de beurs, waar de volatiliteit bijna altijd snel toeneemt voor een correctie.'[/su_spoiler]

[su_spoiler title=”Haken en ogen”]

Een nadeel van het afgaan op volatitliteit is dat vaak het eerste deel van een herstelbeweging wordt gemist omdat de volatiliteit nog hoog is als de koersen beginnen op te veren. Dalen de koersen bovendien geleidelijk, dan blijft de volatiliteit laag en zal de aandelenweging niet worden afgebouwd. Aan de andere kant bestaat het gevaar dat de weging juist wel wordt afgebouwd als de volatiliteit toeneemt maar de beurskoersen toch doorstijgen.[/su_spoiler]

Stap 4

Kies de beste aanpak

De laatste stap is om te kijken welke aanpak het beste past bij de persoonlijke beleggingsstijl. Het aanpassen van de assetmix is vaak onvoldoende om de hoogtevrees volledig weg te nemen. Het opzoeken van de zijlijn is alleen een optie als beleggers bereid zijn eventueel voor langere tijd genoegen te nemen met een zeer laag rendement of als ze een goed plan van aanpak hebben (zie rechterpagina). Het spannen van een vangnet is meestal een optie, maar de prijs van die bescherming bepaalt of het daadwerkelijk zin heeft om actie te ondernemen. Als de kosten zo hoog liggen dat er nauwelijks nog opwaarts potentieel overblijft, kan het beter zijn om vast te houden aan de beleggingskoers en om emoties zoals hoogtevrees zo veel mogelijk te negeren.

Lees ook: Welke kenmerken hebben coco’s?