Beursgenoteerde vastgoedfondsen kunnen een aantrekkelijk rendement genereren, dat vooral wordt genoten in de vorm van relatief hoge, stabiele dividenduitkeringen. Maar beleggers moeten dan wel defensief te werk gaan en valkuilen zien te ontwijken.

Met beursgenoteerd vastgoed waren de afgelopen decennia betere rendementen te behalen dan met aandelen en obligaties. De superieure prestaties zijn voor een belangrijk deel te danken aan de relatief hoge dividenduitkeringen. Dat maakt deze beleggingscategorie bij uitstek geschikt voor beleggers die inkomsten uit hun portefeuille wensen. Door de stabiele, veelal geïndexeerde opbrengsten uit langjarige huurcontracten geldt vastgoed ook als een defensieve belegging. Maar lang niet alle beursgenoteerde vastgoedfondsen hebben een laag risicoprofiel. Waar moet u op letten bij het beleggen in vastgoedaandelen, als kapitaalbehoud en een regelmatige dividendstroom vooropstaan?

STAP 1

SPREID DE RISICO’S

Net als bij een belegging in gewone aandelen is het zaak om niet alle eieren in een mandje te leggen maar uw investering te spreiden over meerdere vastgoedfondsen. Zodoende verlaagt u de risico’s. Hoewel de meeste grote beursgenoteerde vastgoedfondsen in tientallen objecten beleggen, hebben ze ook vaak een duidelijke geografische en sectorale focus. Zorg er dus voor dat de risico’s binnen de eigen portefeuille goed zijn gespreid over meerdere landen, regio’s en sectoren. Daarbij heeft elke vastgoedsector zijn eigen kenmerken. Zo reageert de kantorenmarkt over het algemeen sterker op conjuncturele veranderingen dan de winkelmarkt. Grote winkelcentra behoren tot de meest defensieve vastgoedbeleggingen, vanwege hun schaalgrootte en vaak strikte planningsrestricties.

Pensioenfondsen in vastgoed

Met een vastgoedallocatie van 9 tot 12% zijn de drie grootste Nederlandse pensioenfondsen een belangrijke vastgoedbelegger. Waar de Nederlandse pensioensector vroeger vooral direct in vastgoed investeerde, gaat de laatste jaren steeds vaker de voorkeur uit naar een indirecte belegging via zowel genoteerde als niet-genoteerde vastgoedfondsen. Dat komt omdat de kosten van directe vastgoedbeleggingen vooral voor de kleinere en middelgrote pensioenfondsen hoog zijn. Daarnaast missen ze de benodigde expertise.

STAP 2

GA VOOR KWALITEIT

Meer dan ooit is de kwaliteit van zowel de locatie als het object belangrijk bij een vastgoedbelegging. Huurders en beleggers richten zich momenteel vooral op het topsegment van de markt, terwijl  secondaire locaties steeds meer onder druk komen. In de winkelmarkt speelt ook de opkomst van internet als verkoopkanaal een rol, wat vooral de winkeliers op minder goede locaties raakt. In de kantorenmarkt hebben duurzame gebouwen in de binnensteden dichtbij alle voorzieningen de beste perspectieven. Naast de locaties geven het netto aanvangsrendement (netto huuropbrengsten gedeeld door de waarde van het vastgoed), de leegstand en vergelijkbare huurgroei beleggers een goede indruk van de kwaliteit van een vastgoedportefeuille. Een laag netto aanvangsrendement duidt in de regel op een laag risicoprofiel van het vastgoed an sich.

secondaire locaties steeds meer onder druk komen. In de winkelmarkt speelt ook de opkomst van internet als verkoopkanaal een rol, wat vooral de winkeliers op minder goede locaties raakt. In de kantorenmarkt hebben duurzame gebouwen in de binnensteden dichtbij alle voorzieningen de beste perspectieven. Naast de locaties geven het netto aanvangsrendement (netto huuropbrengsten gedeeld door de waarde van het vastgoed), de leegstand en vergelijkbare huurgroei beleggers een goede indruk van de kwaliteit van een vastgoedportefeuille. Een laag netto aanvangsrendement duidt in de regel op een laag risicoprofiel van het vastgoed an sich.

STAP 3

BEPERK DE HEFBOOM

In de vastgoedsector wordt veel met vreemd vermogen gewerkt, waardoor de ontwikkelingen op de financieringsmarkt en de rentestand van groot belang zijn. De inzet van vreemd vermogen werkt als een hefboom en kan het rendement op het eigen vermogen aanzienlijk vergroten, maar voegt tegelijkertijd ook veel risico toe. Niet alleen is de invloed van stijgende rentetarieven op de resultaten groter, ook het eigen vermogen slinkt snel bij waardedalingen. Hierdoor kunnen er ook problemen ontstaan bij herfinanciering. Zeker in de huidige omgeving, waarin de rente weer oploopt, verdienen vastgoedfondsen met een lage ’loan-to-value’ (LTV), ofwel de verhouding tussen de nettoschuld en de waarde van het vastgoed, van 45% of minder en weinig kortlopende leningen de voorkeur.

[su_accordion]

[su_spoiler title=”Unibail-Rodamco”]

Unibail-Rodamco is het grootste beursgenoteerde vastgoedfonds in Europa, met een beurswaarde van circa €21 mrd.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Omvang”]

De Frans-Nederlandse combinatie heeft in de FTSE EPRA/NAREIT

Europe Index een gewicht van 11%.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Kantorenmarkt”]

Hoewel kantoren

het leeuwendeel van de commerciële vastgoedmarkten vertegenwoordigen, wordt het Damrak gedomineerd door winkelfondsen.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Focus op winkels”]

De meeste Nederlandse fondsen hebben hun kantorenbeleggingen afgebouwd, ten faveure van winkelcentra. Hier zijn stabielere rendementen mogelijk en is meer waarde toe te voegen.[/su_spoiler]

STAP 4

KIES VOOR ZEKERHEID

Niet de hoogte van het dividendrendement, maar de houdbaarheid van de dividenduitkering moet voorop staan bij de selectie van een vastgoedfonds. Beleg daarom in vastgoedfondsen die een stabiele cashflow genereren in de vorm van voorspelbare, zekere huurinkomsten. De portefeuille moet langjarig zijn verhuurd aan een goed gespreid bestand van kredietwaardige huurders. Verder is het verstandig om voorzichtig te zijn met vastgoedfondsen die ook zelf projecten ontwikkelen. Dat is risicovol, zeker wanneer een object slechts voor een klein deel is voorverhuurd.

STAP 5

KOOP TEGEN EEN KORTING

Beursgenoteerde vastgoedfondsen gedragen zich net als gewone aandelen en kunnen grote koersuitslagen laten zien. Het gevolg is dat de fondsen van tijd tot tijd tegen een flinke korting of premie ten opzichte van de boekwaarde (bezittingen minus de schulden) per aandeel noteren. Slimme beleggers maken daar gebruik van en kopen de aandelen onder hun boekwaarde. Een waarschuwing is echter wel op zijn plaats, want de korting kan volledig terecht zijn wanneer de groeiverwachtingen negatief zijn en de boekwaarde in de toekomst daalt. Aan de andere kant mag een fonds best tegen een premie noteren indien er uitzicht is op waardegroei van de vastgoedportefeuille. Of een premie gerechtvaardigd is, hangt dan ook vooral af van het huurgroeipotentieel en de waardering van het vastgoed.

Beleggingsopties

Naast een directe investering door bijvoorbeeld een winkelpand aan te kopen, kunnen beleggers in vastgoed investeren via beursgenoteerde of besloten fondsen. Met deze fondsen kan eenvoudig een goed gespreide portefeuille worden opgebouwd. Nadeel is dat ze soms zwaar zijn gefinancierd, met alle risico’s van dien. Beursgenoteerd vastgoed beweegt bovendien met de aandelenmarkt mee, waardoor diversificatievoordelen wegvallen.

Fiscaal voordeel

Een belangrijk voordeel van beursgenoteerde vastgoedfondsen is dat de meeste gebruikmaken van de fiscaal aantrekkelijke REIT (Real Estate Investments Trusts) structuur, in Nederland te vergelijken met de fiscale beleggingsinstelling (FBI). Hierdoor hoeven zij geen vennootschapsbelasting af te dragen. Het resultaat moet wel vrijwel volledig worden uitgekeerd aan de aandeelhouders. Bovendien is er een limiet aan de vastgoedfinanciering.

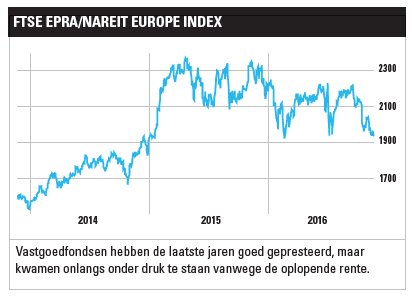

Sterke outperformance

Vastgoedaandelen deden het de laatste vijf jaar wereldwijd uitstekend, met een totaalrendement van gemiddeld 12,9% per jaar tegen 12,3% voor de MSCI World Index. Het totaalrendement van de FTSE EPRA/NAREIT Europe Index, de belangrijkste benchmark voor de Europese sector, lag in deze periode op gemiddeld 13,3% per jaar, versus 10,3% voor de brede Europese aandelenmarkt. Van de fondsen in deze vastgoedindex heeft circa tweederde een REIT-structuur.

Inflatiebescherming

Door de geïndexeerde huurcontracten geldt vastgoed als een goede inflatiehedge. Uit onderzoek van de Amerikaanse vermogensbeheerder Cohen & Steers blijkt dat vastgoedfondsen in periodes van stijgende inflatie een totaalrendement boekten van gemiddeld 9,5% per jaar. Wel is het zo dat alleen vastgoed op de beste locaties de ‘pricing power’ heeft om de huren in lijn met de inflatie te verhogen.

Renterisico

Op vastgoed zit vaak een forse financiering, zodat een rentestijging grote invloed kan hebben op het resultaat. Daar komt bij dat de relatieve aantrekkelijkheid van obligaties bij een hogere rente toeneemt, waardoor de vastgoedwaarderingen onder druk kunnen komen. Aan de andere kant wijst een hogere rente doorgaans op een aantrekkende economische groei, wat tot hogere huren en een betere bezettingsgraad kan leiden. Uit het verleden blijkt dat vastgoedaandelen ook bij oplopende rentetarieven goed kunnen presteren.

Lees meer educatie artikelen

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.