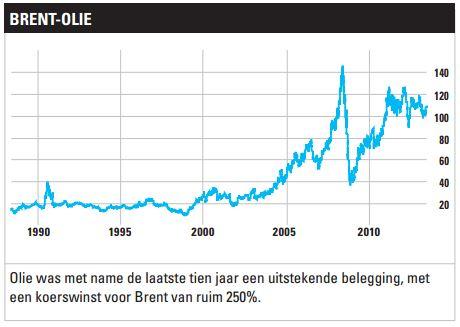

Een vat olie was het afgelopen decennium een betere belegging dan een mandje AEX-aandelen of een spaarrekening. Brent-olie is sinds de zomer van 2003 ruim 250% meer waard geworden, terwijl de Nederlandse beursindex in die periode met 20% is opgelopen. De stijging van de olieprijs is veroorzaakt door een hogere vraag, met name als gevolg van toenemende consumptie in opkomende markten als China. Daarbij wordt het steeds moeilijker en duurder om nieuwe olievelden te ontginnen, reden voor onder andere het IMF om uit te gaan van verdere prijsstijgingen in de toekomst.

Stap 1

Kies de juiste oliesoort

Er zijn wereldwijd tientallen verschillende soorten olie, maar beleggers hoeven eigenlijk alleen het verschil te kennen tussen Brent en West Texas Intermediate (WTI). Bijna alle beleggingsproducten − trackers, certificaten, turbo’s −hebben een van deze soorten als onderliggende waarde. Brent verwijst naar een olieveld in de Noordzee, waarvan de kwaliteit de graadmeter vormt voor onder meer de olie die in Noordwest-Europa, Afrika en het Midden-Oosten wordt gewonnen. Circa tweederde van alle olie die wereldwijd verhandeld wordt is Brent-olie, zodat deze oliesoort gewoonlijk het meest gevoelig is voor geopolitieke spanningen in het Midden-Oosten of voor productieonderbrekingen in Nigeria. WTI is de graadmeter voor de olie die in de Verenigde Staten verhandeld wordt. Dat geeft deze oliesoort een minder internationaal karakter, en de prijs is de laatste jaren sterk beïnvloed door factoren die de lokale verhouding tussen vraag en aanbod beïnvloeden.

Stap 2

Breng de verwachting in kaart

Beleggingsproducten die gebaseerd zijn op de olieprijs, zullen altijd het koersverloop op futuremarkten volgen. Het is namelijk te duur om de marktprijs te volgen via het fysiek opslaan van olie in bijvoorbeeld grote tanks, die vervolgens bijgevuld of afgetapt moeten worden als het product meer vermogen aantrekt of als er geld uit het product stroomt. Een gevolg hiervan is dat beleggers de eigen verwachtingen niet zozeer moeten afzetten tegen de geldende koers, maar tegen de prijzen die zijn ingeprijsd door de futurehandel. De marktprijs van WTI-olie is bijvoorbeeld $107,77, maar het contract voor levering in februari 2014 wordt verhandeld voor $99,81 en futures voor datzelfde vat voor augustus 2014 kosten $94,84. Dit wordt aangeduid als een dalende futurecurve, terwijl de futurecurve stijgt als de toekomstige prijzen steeds hoger zouden liggen. Het effect van futureprijzen die steeds lager liggen – waarmee de markt dus in zekere zin een prijsdaling voorspelt −wordt ‘backwardation’ genoemd. Voor beleggers die inzetten op een prijsstijging via producten die gebaseerd zijn op futures is dit een voordeel, aangezien elke maand relatief dure aflopende contracten worden verkocht en goedkope nieuwe series worden aangeschaft. De omgekeerde situatie heet ‘contango’. Momenteel bevinden zowel de WTI- als Brent-markt zich in backwardation.

Stap 3

Selecteer het best passende product

Op basis van de onderliggende oliesoort, de beleggingsperiode en de futurecurve kan vervolgens gekeken worden welk product zich het beste leent om de oliemarkt te bespelen. Beleggers die erop uit zijn om vooral prijsbewegingen op korte termijn − enkele weken of maanden −te bespelen, hoeven zich relatief weinig zorgen te maken over contango en backwardation. Het is dan het overwegen waard om via hefboomproducten als turbo’s te beleggen, omdat een relatief kleine prijsbeweging dan toch een aansprekend rendement kan opleveren. Wie echter positie wil kiezen voor een langere periode doet er beter aan om zonder hefboom te beleggen. In dat geval zijn ETF’s goed geschikt, aangezien die producten zich onderscheiden door lage kosten. Veel van deze ETF’s beleggen in een mandje futures met verschillende aflooptijden. Hierdoor is het effect van contango of backwardation aanzienlijk minder groot dan als er alleen in het contract met de kortste looptijd wordt belegd, zodat de positie elke maand moet worden doorgerold. Een goed voorbeeld van een product waarvan de koers relatief weinig beïnvloed wordt door het verloop van de futurescurve is het United States 12 Month Oil Fund (USL), dat gespreid belegt in WTI-futures met twaalf opeenvolgende afloopmaanden.

Stap 4

Wees opportunistisch

De olieprijs heeft de neiging om soms overdreven op bepaalde gebeurtenissen te reageren, zoals het oplopen van geopolitieke spanningen of tegenvallende economische groeicijfers. Het is vaak lucratief om na een scherpe beweging positie te kiezen, of om juist winst te nemen en na enkele maanden of zelfs jaren opnieuw in te stappen op een beter niveau. Een goed voorbeeld is het instapniveau dat zich begin 2009, na het dieptepunt van de kredietcrisis, aandiende op een prijs van iets meer dan $30 per vat. Het huidige niveau van $105 tot $110 leent zich minder goed als instapmoment voor langetermijnbeleggers. Het beweeglijke karakter van de olieprijs doet sterk vermoeden dat hiervoor betere kansen zullen komen.

Olie

De eerste moderne boortoren werd in 1859 gebouwd in de Verenigde Staten. Eerder werden bronnen vaak via traditionele mijnbouwmethodes aangeboord. Inmiddels is olie goed voor circa 40% van de energieconsumptie in de Verenigde Staten en veel andere ontwikkelde landen. Van alle ruwe olie die boven de grond komt, wordt 84% verwerkt tot diesel, benzine of andere brandstof. Van de overige 16% worden onder meer plastic, kunstmest en farmaceutische producten gemaakt.

[su_accordion]

[su_spoiler title=”Zwart goud”]

Op 11 juli 2008 bereikte WTI-olie, na een stijging van bijna 100% in de voorgaande twaalf maanden, een recordniveau van $147 per vat.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”OPEC”]

Aanpassing van de OPEC-productiequota heeft veel invloed op de olieprijs, hoewel OPEClanden slechts goed zijn voor 40% van de wereldproductie.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”Productiesprong”]

In de VS nam de productie in 2012 met ruim één miljoen vaten (+14%) toe tot 8,9 miljoen per dag, de grootste stijging in de Amerikaanse geschiedenis.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”Olie in 2020″]

Persbureaus Reuters legde twintig olieexperts de vraag voor wat een vat olie in 2020 kost. De schattingen varieerden van $70 tot $185, met een gemiddelde van $118.

[/su_spoiler]

Olieproductie

De wereldwijde olieproductie is volgens brancheorganisatie International Energy Agency (IEA) de laatste tien jaar met 14,9% toegenomen tot 84,8 miljoen vaten per dag. Rusland en Saoedi-Arabië zijn de grootste producenten en hebben samen een wereldmarktaandeel van meer dan 25%. In de Verenigde Staten was de productiegroei in 2012 het grootst. De IEA voorspelt dat de Verenigde Staten in 2020 Saoedi-Arabië aflossen als de grootste olieproducent ter wereld.

WTI of Brent

WTI-olie is iets makkelijker te verwerken dan Brent. Dat leidde altijd tot een prijs die een paar dollar per vat hoger lag dan die van Brent. Toenemende olieproductie in de VS zorgde vanaf 2010 echter voor een enorm overschot in het plaatsje Cushing, waar de WTI-prijs tot stand komt. De reserves drukten de prijs van een vat WTI, dat in oktober 2011 ruim goedkoper was dan een vat Brent. Pas de laatste maanden is dit verschil verdwenen, dankzij nieuwe pijpleidingen.

Olieconsumptie

De VS zijn de grootste olieconsument, met een dagelijks verbruik van circa 19 miljoen vaten olie. Dat is aanzienlijk meer dan de consumptie in de Europese Unie (14 miljoen) en China (9 miljoen), dat echter wel de snelste groeier is. Het land was in 2012 goed voor 40% van de wereldwijde toename van de olievraag. De snelheid waarmee de Chinese olieconsumptie groeit, vlakt echter wel iets af: van een toename van 11,3% in 2010 tot circa 4% dit jaar.

Productenscala

In februari 2006 werd de United States Oil ETF (USO) geïntroduceerd als eerste olie-ETF. Inmiddels zijn er tientallen van dit soort producten, inclusief short-varianten waarmee kan worden ingespeeld op een prijsdaling van de olieprijs. Voor hefboombeleggers zijn er alleen al in Nederland meer dan 60 verschillende turbo’s, speeders en sprinters op Brent-olie en ruim twintig producten op basis van WTI-olie beschikbaar.

Prijsverdubbeling?

Onderzoekers van het IMF publiceerden vorig jaar een rapport waarin werd betoogd dat veel voorspellingen voor de olieprijs te weinig rekening houden met de geologische component. Doordat het steeds duurder zal worden om nieuwe reserves aan te boren, zou volgens de onderzoekers zelfs een kleine toename van de consumptie voor een forse prijsstijging kunnen zorgen. Ze voorspellen een verdubbeling van de olieprijs in het komende decennium.