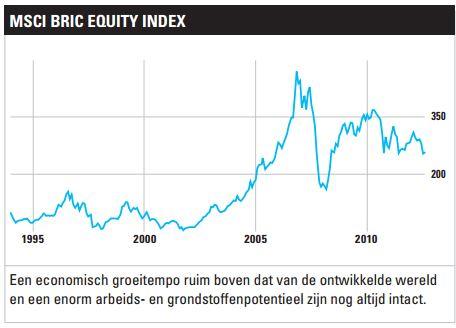

Sinds eind 2012 zijn de beurskoersen in Brazilië, Rusland, India en China met gemiddeld ruim 12% gedaald en over de afgelopen vijf jaar komt de daling op ruim 6% per jaar. Maar de belangrijkste factoren achter de opmars van de BRIC-landen, zoals een economisch groeitempo dat ruim boven dat van de ontwikkelde wereld ligt en een enorm potentieel aan arbeidskrachten en grondstoffen, zijn grotendeels nog steeds van kracht.

De koersbewegingen op de BRIC-beurzen zijn forser dan in ontwikkelde landen, maar de waardering is aantrekkelijk. De MSCI BRIC Index noteert tegen 7,7 maal de verwachte winst, tegenover 12,9 voor de wereldindex. Gemeten naar de verhouding tussen beurskoers en boekwaarde zijn BRIC-aandelen 36% goedkoper dan aandelen uit ontwikkelde landen. Voor beleggers met een langere horizon en een redelijke risicotolerantie vormen de huidige niveaus eerder een veelbelovend instapmoment dan dat zij een reden tot zorg zijn.

STAP 1

Kies de beste beleggingsvorm

Net als in andere regio’s of bij andere thema’s begint beleggen in BRIC-landen bij het maken van de keuze of er rechtstreeks in aandelen wordt belegd of dat dit overgelaten wordt aan een fondsmanager of een ETF-aanbieder. De eerstgenoemde optie biedt de mogelijkheid om zelf op zoek te gaan naar de meest veelbelovende bedrijven en om een portefeuille samen te stellen die precies is afgestemd op de gewenste balans tussen rendement en risico. De eerste horde waar beleggers dan tegenaan lopen is de beperkte selectie beschikbare aandelen. Particulieren hebben bijvoorbeeld geen toegang tot de beurs van India en tot bepaalde aandelenmarkten in China, terwijl rechtstreeks investeren in Rusland of Brazilie vaak niet of zeer beperkt mogelijk is via banken en brokers. Beleggers zijn hierdoor aangewezen op aandelen met een duonotering aan de Amerikaanse beurs.

STAP 2

Kijk naar de waarde, niet naar het sentiment

BRIC-aandelen hebben sinds 2001 een ronduit indrukwekkend rendement laten zien. Ondanks een felle daling tijdens de kredietcrisis staat de MSCI BRIC Index bijna drie keer zo hoog als twaalf jaar geleden. Maar beleggers die zich hadden laten leiden door het marktsentiment zouden een fors deel van de stijging hebben gemist. De kleinere omvang van de beurzen in opkomende markten zorgt ervoor dat de in- of uitstroom van westerse beleggers voor grote koersschokken zorgt. Volgens Mark Mobius, die zo’n 25 jaar geleden het eerste fonds oprichtte dat in opkomende markten belegt, levert de gemiddelde bullmarkt in deze regio’s een stijging van 428% in 69 maanden op. Maar tijdens een bearmarkt dalen de koersen met gemiddeld 57% in veertien maanden. Een contraire tactiek, waarbij positie wordt gekozen in degelijke ondernemingen met een goed bedrijfsmodel en aantrekkelijke waardering op momenten dat ze op de beurs uit de gratie zijn, is een van de succesvolste beleggingsstrategieën. Dat geldt dubbel en dwars voor BRIC-aandelen.

STAP 3

Wees sceptisch en spreid

‘Er zijn vier soorten topmannen bij bedrijven in opkomende markten, namelijk gangsters, oplichters, slechteriken en behoorlijke bestuurders’, waarschuwt Vincent Strauss, die met veel succes het Comgest Magellan Fonds beheert dat in opkomende markten belegt. Zwak of ronduit slecht bedrijfsbestuur is een van de grote valkuilen voor beleggers op BRIC-beurzen. Het komt maar al te vaak voor dat de belangen van het management niet parallel lopen met die van de aandeelhouders. Regels voor corporate governance zijn bijvoorbeeld veel minder strak dan in westerse landen.

Bovendien zijn met name in China en Rusland veel grote bedrijven in staatshanden. Voor de overheid kan een hogere omzet of de ontwikkeling van een nieuw product soms van groter belang zijn dan winstmaximalisatie op de lange termijn. Het is dus van het grootste belang om altijd te kijken hoe een bedrijf in elkaar steekt en wie de belangrijkste aandeelhouders zijn. Dochterbedrijven van westerse concerns hebben in dit opzicht vaak een streepje voor, aangezien ondernemingen als Heineken en Unilever aan hun buitenlandse activiteiten hoge eisen stellen. Maar zelfs dat is geen garantie dat er geen onvoorziene tegenvallers komen. Het hogere risico van bedrijven in BRIC-landen maakt het verstandig om een grotere spreiding aan te houden dan in aandelen uit Nederland en andere westerse landen.

STAP 4

Beleg voor de lange termijn

De hoge volatiliteit in opkomende markten en de hoge transactiekosten bij het handelen op lokale aandelenmarkten maken BRIC-aandelen minder geschikt voor beleggers die willen proberen om in relatief korte tijd een mooi rendement te boeken. De economische ontwikkeling van de BRIC-landen is een proces dat zich op de zeer lange termijn ontvouwt. Op de korte termijn kan dat beeld verstoord worden door gebeurtenissen die ervoor zorgen dat de spanning oploopt en de beurskoersen dalen, zoals bijvoorbeeld de recente liquiditeitscrunch in de Chinese banksector.

BRIC-Beleggen

De BRIC-landen waren tussen 2002 en 2012 goed voor 62% van de groei van de wereldeconomie. De bbp-omvang van de vier landen samen komt op €11.000 mrd. Voor de VS (grootste economie) is dat €11.900 mrd en dit land weegt voor 48,6% mee in de MSCI AC World Index die veel beleggers als graadmeter hanteren. De totale weging van de vier BRIC-landen is nog geen 10%. Dat grote verschil wordt vaak gebruikt om beleggers ervan te overtuigen meer in BRIC-landen te beleggen.

[su_accordion]

[su_spoiler title=”Introductie”]

De term BRIC werd in 2001 voor het eerst gebruikt door Goldman Sachs-econoom Jim O’Neill.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”De grootste”]

BRIC-landen zijn in verschillende opzichten de grootste ter wereld: Rusland is dat qua oppervlakte en China heeft de meeste inwoners.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”Stijgen en dalen”]

De MSCI BRIC Index is tussen eind 2001 en oktober 2007 met 360% gestegen. Daarna is de koers tot januari 2009 met ongeveer 65% gedaald, om sindsdien weer met 60% op te veren.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”BRIC-miljarden”]

Momenteel is er via ETF’s bijna €54 mrd belegd in BRIC-landen. Dat is zo’n €500 mln minder dan eind 2012.

[/su_spoiler]

Brazilië

Brazilië stevent dit jaar na een economische groei van 0,9% in 2012 af op een groei van bijna 3%. De beursindex wordt gedomineerd door uitvoer-georiënteerde mijnbouwers als Vale en energie concerns als Petrobras. Deze sectoren wegen voor ruim 30% mee in de Bovespaindex, maar de exportsector vormt slechts 16% van de economie. Beleggers die van lokale groei willen profiteren, kunnen dus beter voor een actief fonds of individuele aandelen kiezen dan voor een ETF.

Rusland

Net als Brazilië dankt Rusland zijn positie in de BRIC-groep vooral aan de rol van grondstofleverancier aan China. Het land onderscheidt zich juist van andere landen doordat de bevolking langzaam krimpt en het welvaartsniveau nauwelijks stijgt. De Russische beursleent zich vooral om te beleggen in lokale energieconcerns die vaak toegang hebben tot grote reserves en die veel meer bewegings ruimte krijgen van de Russische overheid dan buitenlandse partijen.

India

India slaagt er door de bureaucratie, die de infrastructuuruitbouw vertraagt, niet in het groeipotentieel in te lossen. Het meeste mensen wonen op het platteland en zijn afhankelijk van landbouw. Gunstige regenval wijst op een goede oogst en dat komt gebruikelijk tot uitdrukking in een stijgende consumptie. Dit is een belangrijke factor waarom India de enige BRIC is waarvoor de economische groeiverwachtingen dit jaar zijn verhoogd in plaats van verlaagd.

China

Een economische groeitempo dat jarenlang boven de 10% lag en een economische omvang die nu groter is dan die van Japan maken van China het BRIC-boegbeeld. In 2013 valt de groei echter terug tot minder dan 8%. Een belangrijke oorzaak hiervan zijn de strengere eisen die voor kredietverlening worden gesteld aan banken. Op deze manier probeert de overheid te voorkomen dat er luchtbellen ontstaan die de economische opmars kunnen bedreigen.

Nieuwe BRICS

Veel partijen zijn inmiddels op zoek gegaan naar de volgende generatie ‘frontier markets’. Ze kenmerken zich door een economie die minder volwassen is dan die van emerging markets, wat op de beurs vaak tot uitdrukking komt in een beweeglijk koersverloop. De MSCI-indices van Bulgarije, Ghana en de Verenigde Arabische Emiraten zijn dit jaar met meer dan 40% gestegen, terwijl die van Argentinië en Kazachstan juist in de min staan.