Bij beleggen in grondstoffen denken veel mensen aan edelmetalen als goud en zilver of aan energiebronnen als olie en gas, maar de zogenoemde soft commodities − met name grondstoffen die worden gebruikt voor de voedselproductie − zijn in opmars. De oorzaak is duidelijk: de sterke groei van de wereldbevolking en vooral de groei van de middenklasse in de opkomende landen heeft de vraag naar voedselproducten sterk opgedreven.

De mogelijkheden om in agrarische producten te beleggen zijn de laatste jaren steeds verder toegenomen. Internetbrokers zijn aan particuliere beleggers futures op agrarische beurzen gaan aanbieden en ook de beleggingsfondsenindustrie kwam met diverse producten: van ETF’s op een mandje grondstoffen − of zelfs één of enkele grondstof − tot actieve beleggingsfondsen. Volgens de Commodity Futures Trading Commission vervijfvoudigde tussen 2003 en 2012 het aantal derivatencontracten dat op de grondstoffenbeurzen uitstaat. Het percentage beleggers dat de grondstoffenmarkten voor bescherming gebruikt, daalde over die periode tot onder de 30. Met andere woorden: het aantal beleggers en speculanten in grondstoffen is gestegen naar 70%. We zetten de vijf meest courante beleggingsmogelijkheden op een rijtje.

Mogelijkheid 1

Futures

De geëigende manier om in grondstoffen, dus ook soft commodities te beleggen, is via futures. Een gekochte future volgt, met een hefboom, bijna precies de onderliggende waarde van de grondstof. Futures vereisen echter veel kennis, bijvoorbeeld van de hefboom, de marginverplichtingen en de juiste technieken om contracten door te rollen. Verder moet de belegger zeer goed op de hoogte zijn van de eigenaardigheden van de specifieke agrarische futures. Belangrijke momenten zijn bijvoorbeeld de maandelijkse prognoses van het USDA, het Amerikaanse ministerie van Landbouw. Wie hier niet goed rekening mee houdt, kan veel geld verliezen. Futures kunnen snel op en neer bewegen en passen daarom eigenlijk alleen bij offensieve beleggers.

Mogelijkheid 2

Futurefondsen

In plaats van zelf individueel in futures te handelen, kan men ook beleggen in beleggingsfondsen die een portefeuille van verschillende futures kopen. Dit kan actief, maar ook passief. Bij een passief fonds worden bijvoorbeeld de futures van een onderliggende index gekocht/gevolgd. Meestal worden de futures rond de expiratie dan niet slim doorgerold, en ook vindt er lang niet altijd een goede spreiding plaats. Er zijn ook fondsen die contracten slimmer proberen door te rollen, bijvoorbeeld verder op de termijnstructuur van de futurescurve, die daar minder stijl is. Een voorbeeld van zo’n fonds is het MLCX Merrill Lynch Commodity Alpha Fund.

Mogelijkheid 3

ETF’s

Exchange Traded Funds (ETF) worden in de grondstoffensector vaak ETC’s genoemd. Een bekende aanbieder is ETF Securities, dat twee bekende ETC’s heeft uitgegeven: ETFS Softs DJ-UBSCI ETC en ETFS Agriculture DJ-UBSCI ETC. De termen ‘soft commodities’ en ‘agrarische producten’ worden door elkaar gebruikt. Dat er toch twee verschillende indexproducten zijn, heeft te maken met de samenstelling van de indices zoals Dow Jones UBS die heeft gemaakt. De Agriculture-ETC bestaat uit zeven producten en de Softs uit drie (suiker, koffie en katoen, die ook onderdeel uitmaken van de zeven in de Agriculture-ETC). ETFS heeft ook diverse ETC’s op individuele agrarische producten, zoals tarwe, soja, suiker, en maïs.

Mogelijkheid 4

Actieve beleggingsfondsen

Een vierde mogelijkheid is te beleggen in aandelen van bedrijven die actief zijn in de agrarische sector. Een van de betere agrarische aandelenfondsen is het DWS Invest Global Agribusiness. Het universum dat dit fonds kiest, is ruimer dan dat van de gemiddelde sectorgenoot. Niet alleen de agrarische- en grondstoffensector, maar ook toeleveranciers en zelfs verkopers van agrarische producten (zoals de detailhandel) behoren tot de beleggingsmogelijkheden. Via Euronext Amsterdam wordt er momenteel belegd in Nutreco en Astarta. Het fonds zet maatschappelijk bewust beleggen steeds hoger op de agenda.

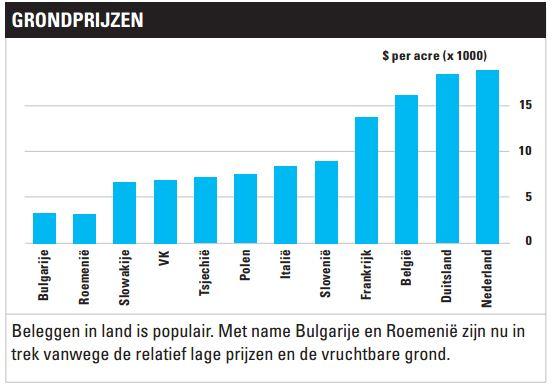

Mogelijkheid 5

Land

Een directe of indirecte belegging in land kan interessant zijn om verschillende redenen (zie rechterpagina) maar een goed stuk land kopen is bepaald geen sinecure. Veel stukken grond moeten worden gekocht via CV’s of BV’s met daarin ook andere vennoten. De directie van zo’n bedrijf moet deskundig zijn op talloze vlakken, zoals verkaveling, bodemkwaliteit en (lokale) wetgeving. Vaak moet de belegger zelf hier ook verstand van hebben, om te kunnen beoordelen of de directie/beheerder kundig is. Er zijn geen open-end beleggingsfondsen die in land beleggen omdat de illiquiditeit van land zich niet verenigt met een open-end-structuur. <

Risico’s

Land moet geëxploiteerd worden en daar kan weleens iets fout gaan. Perioden van grote droogte of juist overvloedige regenval kunnen gewassen ernstig beschadigen waardoor oogsten gevaar lopen. Bovendien zijn in sommige landen waar veel agrarische gewassen worden verbouwd, de eigendomsrechten minder goed geregeld. En als er onverwacht verkocht moet worden, kan door illiquiditeit de verkoopprijs wel eens flink tegenvallen.

[su_accordion]

[su_spoiler title=”Stijgende voedselvraag”]

De wereldbevolking neemt snel toe, en vooral in opkomende landen maakt de middenklasse een sterke groei door. Beide factoren leiden tot een stijgende vraag naar voedsel en voeden dus de behoefte aan agrarische grondstoffen. Ook de wens van landen als China en Rusland om hun eigen voedselproductie te beschermen, stimuleert de vraag.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”Inflatiehedge”]

Grond is volgens onderzoek van Marketwire bij uitstek geschikt als inflatiehedge. De prijs is vanaf 1950 wereldwijd meer dan 2% sneller gestegen dan de inflatie

[/su_spoiler]

[su_accordion]

[su_spoiler title=”Diversificatie”]

Land heeft een beperkte volatiliteit en een lage correlatie met andere beleggingscategorieën en biedt dus goede mogelijkheden voor diversificatie.

[/su_spoiler]

CFTC

Partijen zijn verplicht om lopende posities te melden bij de Amerikaanse commissie voor de futurehandel (CFTC), die op basis daarvan elke week een overzicht publiceert. Die overzichten wijzen de laatste jaren uit dat beleggers en/of speculanten meer dan de helft van het totaal aantal longposities op de maïs-, sojabonen- en tarwemarkt in handen hebben. Vroeger waren dat vooral partijen die grondstoffenfutures gebruikten om te hedgen

USDA

De oogstprognoses van het Amerikaanse ministerie van Landbouw (Department of Agriculture) hebben altijd grote impact op de bewegingen van de bekendste agrarische producten. Veel soft-commoditybeleggers en -speculanten kijken reikhalzend uit naar de maandelijkse rapporten van het USDA, waarin op basis van gewaskwaliteit en beplante oppervlakte oogstschattingen worden gemaakt.

Backwardation

Bij een termijnstructuur in backwardation zijn de futures die verder op de curve liggen (de langer lopende futures) goedkoper dan de futures aan het begin van de curve (de korter lopende futures). Grondstoffen die de meeste (steilste) backwardation hebben worden verondersteld het hardst te gaan stijgen.

Contango

Zoals hierboven is uitgelegd, zijn bij een termijnstructuur in backwardation de futures die verder op de curve liggen (de langer lopende futures) goedkoper dan de futures aan het begin van de curve (de korter lopende futures). Het doorrollen van futures (de bijna aflopende future naar een nieuwe, langer lopende) kost dan steeds geld, de zogenoemde doorrolkosten.

ETC

ETF’s (exchange traded funds) worden in de grondstoffenmarkten ETC’s genoemd. Regelgeving op het gebied van beleggingsfondsen schrijft voor dat een ETF een zekere spreiding moet hebben. Fondsen die één of enkele commodities (of valuta’s) volgen, bieden niet voldoende spreiding om ETF te mogen heten. Dit probleem wordt simpel omzeild door de term ETF te vervangen door ETC. De uitgever van de ETC’s kan de onderliggende grondstof(fen) fysiek aankopen of tracken door middel van derivaten. Als die derivaten over-the-counter worden verhandeld, kan er sprake zijn van tegenpartijrisico.