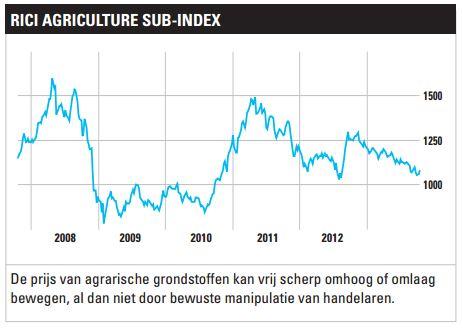

In het kielzog van pensioenfondsen en andere institutionele partijen kiezen steeds meer beleggers met een klein deel van hun vermogen positie in agrarische gewassen. Het idee is dat de prijzen op deze markt beïnvloed worden door heel andere factoren − zoals weerspatronen en plantziektes − dan de prijzen op aandelen- en obligatiebeurzen. Daarom zijn deze grondstoffen een veelgebruikt diversificatiemiddel in portefeuilles.

Een andere aantrekkelijke beleggingseigenschap is de krapte die zich op de langere termijn bij veel agrarische gewassen aftekent. Klimaatverandering, plantziektes en beperkte uitbreidingsmogelijkheden van de landbouwoppervlakte maken het steeds lastiger om de productie consistent op te schroeven. Aan de andere kant neemt de vraag juist gestaag toe door de groei van de wereldbevolking en een toename van de welvaart in opkomende markten. Die laatste factor zorgt ervoor dat bijvoorbeeld de vraag naar luxeproducten als chocolade en koffie toeneemt en dat meer mensen zich vlees kunnen veroorloven, waarvoor maar liefst vijf maal zoveel granen nodig zijn als voor een vegetarisch dieet. Op korte termijn worden de prijzen echter vooral gedreven door schommelingen van het aanbod. Als de oogstvooruitzichten plotseling door droogte of overvloedige neerslag ernstig verslechteren, kan dat de prijs binnen korte tijd met tientallen procenten opdrijven. Een gunstig verloop van het groeiseizoen zorgt juist vaak voor een geleidelijke daling van de prijs, zodat het voor meer speculatief ingestelde beleggers ook interessant is om op korte termijn positie te kiezen in agrarische grondstoffen.

Stap 1

Bepaal de plaats in de portefeuille

Diversificatie en extra rendement zijn de belangrijkste argumenten om in agrarische grondstoffen te beleggen. Wie vanuit dat eerste argument een paar procent in de categorie wil investeren om de portefeuille minder gevoelig te maken voor het sentiment op financiële markten, kan beter kiezen voor een belegging via een beleggingsfonds of een ETF, en deze voor langere tijd aanhouden. Het kost namelijk best wat tijd om per gewas in kaart te brengen of en hoe er het beste positie gekozen kan worden. Dat gaat pas de moeite lonen als een belegger er bewust voor kiest om op korte of langere termijn in te spelen op de krapte of overschotten die geregeld in verschillende gewassen ontstaat.

Stap 2

Bekijk de marktverhoudingen

Net als op aandelenbeurzen en veel andere markten, komen de prijzen van agrarische grondstoffen tot stand door vraag en aanbod. Een groot verschil is dat het aanbod, afhankelijk van de oogstfrequentie, één of twee keer per jaar fors stijgt terwijl de vraag door het jaar heen meestal relatief constant blijft. Afhankelijk van de voorraden, kan de oogstomvang heel veel invloed hebben op de prijsontwikkeling. Als de productie door bijvoorbeeld droogte, ziekte of andere factoren relatief laag uitpakt op een moment dat de reserves relatief klein zijn, schiet de prijs vaak snel omhoog. Dat gebeurde bijvoorbeeld vorige zomer, toen de prijs van sojabonen en maïs met ruim 30% opliep toen grote droogte de Amerikaanse productie van deze gewassen sterk onder druk zette. Aan de andere kant zorgen grote voorraden er vaak voor dat een teleurstellende oogst de prijs nauwelijks in beweging brengt. Naast grote voorraden kan ook de beschikbaarheid van alternatieven een houdbare prijsstijging na een zwakke oogst in de weg staan. Bij een hoge maïsprijs kunnen producenten van veevoer bijvoorbeeld vrij snel overschakelen op tarwe, of andersom.

Stap 3

Check verwachting en futurecurve

Omdat het relatief duur en onpraktisch is om agrarische gewassen langere tijd als investering op te slaan, zijn beleggers aangewezen op de termijnmarkt. Aan de hand van de prijzen van contracten met verschillende afloopmaanden −de zogenoemde futurecurve – kan gekeken worden wat de markt verwacht van het toekomstige prijsverloop. Bij maïs ligt de prijs voor levering in september bijvoorbeeld bijna 3% hoger dan voor levering in december, aangezien er een goede oogst verwacht wordt die de reserves in de tussentijd doet groeien. Veel ETF’s en andere beleggingsproducten kiezen automatisch positie in het contract met de kortste looptijd. Vlak voor de afloopdatum ruilen ze deze positie in voor het contract van de volgende afloopmaand. Hierdoor volgt het prijsverloop van deze producten goeddeels het verloop van de futurecurve. Dat betekent dat beleggers hun verwachtingen niet moeten afzetten tegen de huidige prijs, maar tegen het verloop van de futurecurve.

Stap 4

Positie kiezen

Als de verwachting op korte of lange termijn sterk afwijkt van de marktverwachting, kan er daadwerkelijk positie worden gekozen. Aangezien de futurehandel in grondstoffen goeddeels is voorbehouden aan professionele partijen, zijn particuliere beleggers hiervoor aangewezen op afgeleide producten zoals ETF’s of hefboomproducten zoals turbo’s. Bij de selectie van het beste instrument moeten beleggers zich laten leiden door de gebruikelijke factoren die bij dit soort producten van belang zijn, zoals tegenpartijrisico, beheerkosten en het verschil tussen bied- en laatprijs.

Agrarische grondstoffen

Van de totale wereldproductie van agrarische gewassen wordt slechts 15% via de beurs verhandeld. Het overige deel wordt lokaal geconsumeerd of verhandeld via grote contracten tussen landen of organisaties. Oorspronkelijk werd de beurshandel bepaald door landbouwbedrijven die aan het begin van het seizoen zich van een bepaalde verkoopprijs wilden verzekeren, maar door de groeiende populariteit zijn andere partijen − zoals hedgefunds − zich ook op deze markt gaan bewegen.

[su_accordion]

[su_spoiler title=”Grootste ETF”]

PowerShares DB Agriculture Fund is met een beheerd vermogen van €1,1 mrd veruit de grootste agrarische ETF.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”ETF-vermogen”]

Het totale vermogen dat belegd is in ETF’s van agrarische grondstoffen bleef in de eerste jaarhelft stabiel op $5 mrd (€3,8 mrd).

[/su_spoiler]

[su_accordion]

[su_spoiler title=”Goed 2013″]

Met een stijging van 20% is katoen dit jaar de grootste stijger onder agrarische gewassen. Cacao komt met een winst van ruim 9% op de tweede plaats.

[/su_spoiler]

[su_accordion]

[su_spoiler title=”Slecht 2013″]

De koffieprijs is sinds eind 2012 met meer dan 21% gedaald. Ook de prijzen van onder meer maïs, sojabonen en suiker zijn met percentages in de dubbele cijfers teruggevallen.

[/su_spoiler]

Wasde als kompas

De productie- en consumptiecijfers van brancheorganisaties en andere instituten zijn een belangrijke informatiebron voor beleggers. Het meest bekende en invloedrijke rapport is het maandelijkse World Agricultural Supply and Demand Estimates Report, kortweg Wasde genoemd. Het wordt uitgegeven door het Amerikaanse ministerie van landbouw (USDA) en bevat productie-, consumptie- en voorraadcijfers en -schattingen van bijna alle belangrijke gewassen.

Lokale handel

De meeste beleggingsproducten volgen de prijs van een grondstof op de beurs waar dat gewas het meest verhandeld wordt. Voor maïs, sojabonen en tarwe is dat bijvoorbeeld de Chicago Board of Trade en voor koffie en katoen de New York Mercantile Exchange, terwijl de prijs van cacao voornamelijk tot stand komt op de LIFFE in Londen. Beleggers moeten kijken waar de prijs van een gewas tot stand komt, zodat bijvoorbeeld valutaverschillen afgedekt kunnen worden.

Marktschokken

Door de kleine omvang en door minder scherp toezicht dan op bijvoorbeeld aandelenmarkten, bestaat bij agrarische grondstoffen het gevaar dat een grote marktpartij de prijs een bepaalde kant opdrijft. Een goed voorbeeld is de handel in katoen op de grondstofbeurs in New York, waar jaarlijks circa mrd in omgaat. Door die relatief kleine omvang kon het Zwitserse handelshuis Louis Dreyfus tijdens een rally begin 2011 de prijs met 50% opjagen door tegenpartijen te dwingen om katoen daadwerkelijk af te leveren in plaats van, zoals gebruikelijk, de mogelijkheid te bieden om contracten een maand door te rollen.

Sombere hedgefonds

Volgens gegevens van toezichthouder CFTC hielden hedgefunds op 6 augustus 2686 meer short- dan longposities in agrarische gewassen. Het was de eerste keer dat deze partijen per saldo gepositioneerd waren voor een prijsdaling. Ze waren met name pessimistisch over de vooruitzichten voor voedingsgewassen als maïs, tarwe en sojabonen. Nog maar drie weken eerder lag het aantal longposities van hedgefunds ruim 150.000 boven het aantal shortposities.

Geen inkomstenbron

Een nadeel van beleggen in agrarische gewassen is dat er geen vast inkomstenelement is, zoals dividend bij aandelen en rente bij obligaties. Dat maakt de beleggingscategorie minder geschikt voor beleggers die hun portefeuille vooral zien als bron van inkomsten.