Verliezen hoort helaas bij beleggen. Sterker nog, zelfs de meest succesvolle aandelen en beleggingsfondsen lopen in hun ‘leven’ tegen tussentijdse koersdalingen van vaak wel meer dan 50% aan.

De belangrijkste datum in de beursagenda was afgelopen week de dag waarop Nvidia de eerstekwartaalcijfers bekendmaakte. Met een jaarlijks gemiddeld rendement van 39% is Nvidia het best presterende aandeel uit de S&P500 Index in de periode 2004-2024. Het aandeel kende echter een moeizame start. Kort na de beursgang in januari 1999 werd het meegesleurd in de implosie van de technologiebubbel in 2000 en verloor tussen januari en oktober 2002 zo’n 90% van zijn beurswaarde.

Dit is een van de voorbeelden die Michael Mauboussin, beleggingsstrateeg van Morgan Stanley en auteur, noemt in zijn meest recente rapport over drawdowns. Dat zijn tussentijdse koersdalingen waar alle beleggers wel een keer mee in aanraking komen. De strateeg onderzocht de koersontwikkeling van 6582 Amerikaanse aandelen in de periode 1985-2024. Daarvan kregen 6127 te maken met tussentijdse koersdalingen van 50% of meer. Bij slechts 455 van de door Mauboussin onderzochte aandelen lagen de maximale koersdalingen tussen 0 en 50%.

Uit de uitgebreide analyse van de Morgan Stanley-strateeg komt een helder beeld naar voren. Van de aandelen met tussentijdse verliezen van 90-95% maakt slechts 37% het verloren terrein weer goed, maar doet daar wel bijna zes jaar over. Ongeveer 77% van aandelen met een drawdown van 50-55% maakt het verlies weer helemaal goed en dat ook nog eens in slechts twee jaar. Een lagere drawdown geeft dus een grotere kans op volledig herstel, dat in kortere tijd bereikt wordt. Die conclusie gaat op voor zowel aandelen als beleggingsfondsen, stelt Mauboussin.

Air Liquide

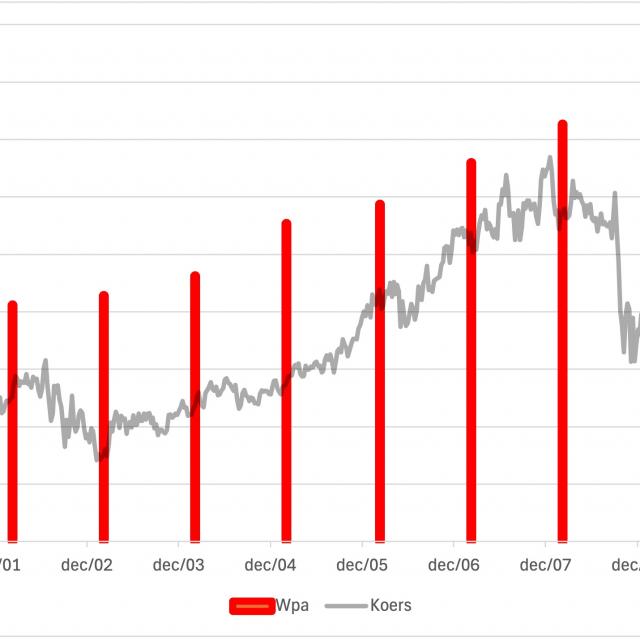

Zelfs aandelen van bedrijven met de meest stabiele bedrijfsmodellen gaan soms keihard onderuit. Air Liquide, de Franse producent van industriële gassen, is zo’n bedrijf. In de afgelopen dertig jaar is de aangepaste winst per aandeel van Air Liquide slechts een keer gedaald en dat was ook nog eens een gevolg van een specifieke belastingmaatregel in de VS. Zelfs tijdens de grote financiële crisis in 2008/09 hield Air Liquide de winst stabiel en in de implosie van de technologiebubbel steeg de winst zelfs lichtjes (zie grafiek).

Toch daalde het aandeel tussen januari 2008 en januari 2009 met liefst 40%. Of een aandeel van dergelijke klappen kan herstellen, hangt volgens Mauboussin onder meer af van de vraag of de problemen cyclisch of structureel van aard zijn, of het bedrijf ook in crisistijden toegang tot kapitaal heeft, het management goed zicht heeft op de problematiek en of er grote investeringen gedaan zijn die in perioden van neergang lastig terugverdiend kunnen worden.

Ter geruststelling van beleggers haalt hij een onderzoek aan van Wesley Gray van vermogensbeheerder Alpha Architect. Gray creëerde portefeuilles van de vijfhonderd grootste Amerikaanse aandelen in de periode 1927-2016 die achteraf gezien het hoogste rendement over perioden van vijf jaar hadden behaald. Beleggen voor helderzienden dus, of als een alwetende god. Die portefeuilles hadden een drie keer zo hoog rendement als de S&P500 Index.

Dat is uiteraard geen verrassing. Wel verrassend was echter dat zelfs deze portefeuilles met meerdere tussentijdse dalingen van 25-75% te maken kregen. Het onderzoek van Gray biedt misschien troost voor beleggers. Want volgens hem zou met zulke grote drawdowns ‘zelfs God als actieve belegger worden ontslagen’.