Ondanks de economische krimp vallen de wanbetalingen op bedrijfsobligaties mee. Dat is te danken aan het ingrijpen van centrale banken en overheden, hoewel het nog valt te bezien of uitstel van wanbetalingen ook afstel betekent.

De afgelopen weken heeft een aantal bekende bedrijven uitstel van betaling aangevraagd. Wirecard was daarvan wel de meest opmerkelijke. Het diep gevallen Duitse betaalbedrijf gaf negen maanden geleden nog obligaties uit ter waarde van €500 mln, maar voor de eerste couponbetaling vroeg het bedrijf al uitstel van betaling aan. De Financial Times, die de fraude bij Wirecard aan het licht bracht, schreef dat deze lening nu lid is geworden van de exclusieve ‘no-coupon club’, leningen die de datum van eerste couponbetaling niet eens hebben gehaald. Naast Wirecard waren ook schalie-olieconcern Chesapeake en het Canadese theaterbedrijf Cirque du Soleil opvallende wanbetalers van de afgelopen weken.

Maar ondanks enkele in het oog springende faillissementen lijkt het aantal wanbetalingen op bedrijfsobligaties als gevolg van de coronacrisis veel minder erg dan eerder nog door verschillende obligatiestrategen werd gevreesd. Op de markt voor risicovolle high-yieldobligaties worden dan ook steeds minder wanbetalingen ingeprijsd, constateert Deutsche Bank. Dat valt af te leiden uit het aantal high-yieldobligaties dat wordt verhandeld op een koers van minder dan 80, een niveau dat aangeeft dat high-yieldbeleggers serieus rekening houden met wanbetaling.

Kredietwaardigheid

In maart van dit jaar noteerde ongeveer een kwart van alle euro-high-yieldobligaties onder de 80. Nu is dat volgens Deutsche Bank nog slechts 7%. Ook het aantal neerwaartse aanpassingen van de kredietwaardigheid van de in euro’s uitgegeven bedrijfsobligaties door ratingbureaus neemt duidelijk af. Dit jaar is de credit rating van €292 mrd aan solide (investment grade) bedrijfsobligaties verlaagd, blijkt uit data van Bank of America Merrill Lynch (BofAML). Dat is het hoogste niveau sinds 2012. De high-yieldmarkt is kleiner, maar in dit segment is ook al €92 mrd aan leningen in rating verlaagd. Dat is het hoogste volume van ratingverlagingen ooit, aldus BofAML. Maar de bank ziet inmiddels wel een duidelijke afname van aantal verlagingen van de credit rating.

De belangrijkste reden voor het relatief meevallend aantal wanbetalingen, ratingverlagingen en obligaties dat tegen zorgwekkend lage koersen noteert is dat bedrijven voldoende toegang hebben tot kapitaal. Dat is vooral voor de scherper gefinancierde bedrijven uit het high-yieldsegment van belang. In dit segment vinden immers de meeste wanbetalingen plaats.

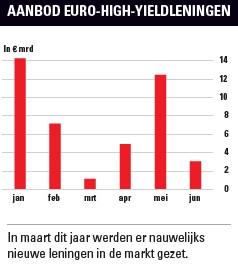

Tijdens de financiële crisis van 2008/’09 konden bedrijven uit het high-yieldsegment veel minder makkelijk hun leningen plaatsen dan nu, aldus Deutsche Bank. Althans voor de dollar-high-yieldmarkt. De euro-high-yieldmarkt viel in maart vrijwel helemaal stil en is sindsdien minder actief dan de dollar-high-yieldmarkt (zie grafiek).

Toch zijn er volgens de bank ook geen problemen voor bedrijven die zich in euro’s willen financieren. De kredietverlening van banken – in euro’s – aan niet-financiële bedrijven is namelijk ongebruikelijk hoog, concludeert Deutsche Bank. Die kredietverlening is geholpen door staatssteun en garanties voor de door virusuitbraak getroffen bedrijven. Dat houdt het aantal wanbetalingen laag. Deutsche Bank paste daarom zijn verwachtingen neerwaarts aan.

Uitstel of afstel

Voor euro-high-yieldleningen gaan de voor eind maart 2021 verwachte wanbetalingen van 7 naar 4% en voor dollar-high-yieldleningen van 11 naar 9%. Maar, zo waarschuwt Deutsche Bank terecht, het valt bepaald niet uit te sluiten dat de wanbetalingen langer op hoog niveau blijven of de komende jaren meer ‘mini-pieken’ laten zien. Daarmee is er weliswaar sprake van uitstel van wanbetalingen, maar nog niet van afstel.