Blijf je dicht bij huis, dan maakt het niet uit. Beleg je echter in het buitenland, lees: buiten de eurozone, dan komt het valutarisico om de hoek kijken. Het kan zelfs zo zijn dat door de impact van de wisselkoers je aandelen minder waard worden, ondanks het feit dat ze in koers gestegen zijn.

Waarom koop je überhaupt buitenlandse aandelen? Er zijn zoveel mooie bedrijven in Nederland. Wel, ten eerste omdat je meer keuze hebt. Je moet wel, als je wilt investeren in elektrische auto’s, horlogemakers of modehuizen. Een tweede reden is diversificatie. Internationaal beleggen is vanuit het oogpunt van risicospreiding een must.

Het rendement dat je op je beleggingen haalt, wordt niet alleen bepaald door stijgende koersen of hoeveelheid risico. Er speelt meer. Zo lang je enkel aandelen uit de eurozone koopt, maakt het niet zoveel uit, maar als je buiten de eurozone belegt, dan kan de impact van wisselkoersen je opbrengst volledig wegvagen.

Wie in buitenlandse aandelen investeert, moet naast de koers en het dividend dus ook inschatten wat de valuta doet. Als de wisselkoers wijzigt, bestaat de kans dat de belegging minder waard wordt. Andersom kan natuurlijk ook. Het valutarisico speelt beleggers vooral parten bij een depreciatie van vreemde munten, als zij in waarde dalen.

Stel je koopt aandelen op Wall Street. Als je ze na enige tijd verkoopt, krijg je soms minder euro’s voor je dollar en soms meer. De hefboom van de wisselkoers diept verliezen verder uit of geeft het rendement een extra boost. Het kan zelfs zo zijn dat je beleggingen verlies opleveren wanneer je aandelen gestegen zijn.

Wisselkoersen zijn op korte termijn onderhevig aan de wet van vraag en aanbod. Als de vraag groter is dan het aanbod, stijgt de koers van die munt en omgekeerd. De wisselkoers van valuta’s kan zeer onstabiel zijn omdat die wordt beïnvloed door allerlei speculatieve en psychologische factoren.

Op den duur is wel de reële rente maatgevend. Als in een land de rente stijgt, wordt het omwille van de hogere rente aantrekkelijker om in die regio te beleggen. De vraag naar valuta die daaruit voortvloeit, doet de wisselkoers stijgen.

Wisselkoersen voorspellen

Het is geen sinecure om wisselkoersen op korte termijn te voorspellen. Het is vooral het geldverkeer op de internationale valutamarkten dat de vraag en aanbod bepaalt, maar ook handelsstromen spelen daarbij een rol. Een zwakke munt is gunstig voor exporteurs en nadelig voor importeurs.

Op korte termijn kan je aan het valutarisico niet ontkomen, wel verzwakt op langere termijn de impact van wisselkoersen. Hierdoor hebben valutaschommelingen op lange termijn een geringe invloed op het rendement.

Als je buiten de eurozone investeert, dek je het valutarisico alleen af als je verwacht dat de opbrengst door de waardestijging van de euro volledig wordt weggevaagd. Je kunt dat doen met derivaten, maar op den duur wordt dat een kostbare verzekering.

Het lezen van het sentiment en kapitaalstromen op valutamarkten is niet eenvoudig. Ook ervaren economen gaan ermee de mist in. Wil je als leek toch een gooi doen naar de wisselkoers, kijk dan naar de indicatieve waardering van de munt op basis van de binnenlandse koopkracht. Dat klinkt moeilijker dan het is.

De theorie van koopkrachtpariteit stelt dat wisselkoersen evolueren naar een koers die gelijk is aan de prijs van identieke goederen en diensten in twee landen. Door de lokale prijs van producten te delen, kun je de impliciete wisselkoers berekenen. Vergelijk je die met de spotkoers, dan kun je zien of een munt correct gewaardeerd is.

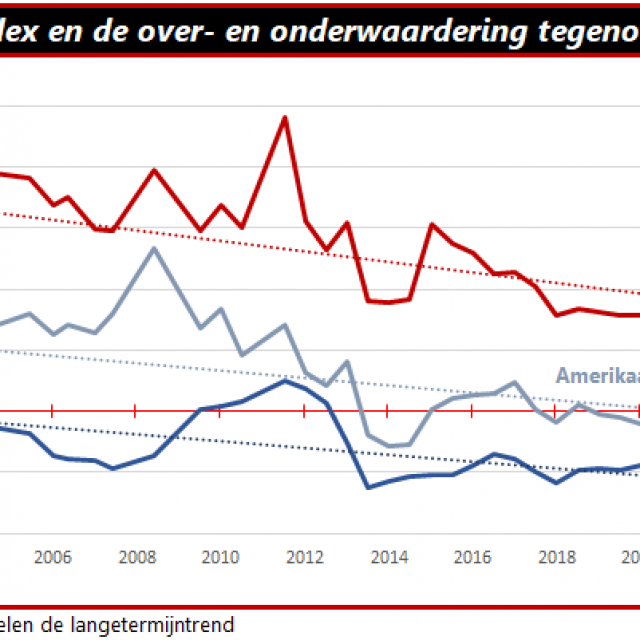

Deze techniek ligt aan de basis van de Big Mac Index. Sinds 1986 vergelijkt het zakenblad The Economist wisselkoersen tussen landen. Omdat de Big Mac van McDonald’s wereldwijd op dezelfde wijze wordt bereid, is de iconische burger bij uitstek geschikt om de koopkracht te meten. En als je een blik werpt op het verloop van de hamburgerindex, krijg je een goed beeld van wat de wisselkoers doet.

Neem de Japanse yen. Die is tegenover de euro sterk ondergewaardeerd. Hierdoor is de kans reëel dat op den duur de hefboom van de wisselkoers je rendement een extra boost geeft. Beleggingen in Zwitserse frank kunnen rekenen op steeds meer hulp van de wisselkoers, nochtans is de munt nog altijd overgewaardeerd. En de dollar? De Big Mac Index zegt dat de euro licht overgewaardeerd is, maar het historisch verloop suggereert dat pariteit tussen beide munten gerechtvaardigd is.