Iedereen die buiten de eurozone belegt, loopt valutarisico. Dit is het risico dat u verlies lijdt omdat de waarde van een andere valuta daalt. Is dat erg? Het rendement van aandelen in de G20 varieert dit jaar van -10 tot +60%. Naargelang waar u woont, loopt dit verschil op van -20 tot +100%.

Een goed gespreide aandelenportefeuille bevat beleggingen van over de hele wereld. Dit brengt blootstelling aan buitenlandse valuta’s met zich mee. In principe bestaat het rendement van aandelen uit koerswinst en dividend, maar als u bijvoorbeeld op Wall Street koopt, dan hangt het rendement ook af van de waarde van de dollar. Is de wisselkoers gedaald, dan heeft dat een negatief effect gehad op het rendement.

Maar ook als uw belegging in euro’s noteert, kunt u indirect bloot staan aan valutarisico. Dit kan bijvoorbeeld gelegen zijn in de plaats waar de onderneming zijn grondstoffen betrekt, waar de buitenlandse activiteiten zich bevinden en of de omzet buiten de eurozone in lokale valuta’s wordt gegenereerd. De vertaling naar euro’s levert koersrisico op en is een potentiële bron van valutarisico.

Amerika versus Europa

Op het moment van schrijven is één euro ongeveer $1,129 waard. Aan het begin van het jaar was dat nog $1,222. Dat maakt dat de euro ten opzichte van de Amerikaanse dollar 7,6% minder waard is geworden dan ultimo 2020, een koersdaling die goed nieuws is voor Europese beleggers in Amerikaanse aandelen. Per 14 december 2021 bedroeg de lopende winst van de S&P500 in de lokale munt 25,4% en naar euro’s omgerekend 31,0%. Dat is een extra rendement van 5,6 procentpunt.

De Amerikaanse belegger die dit jaar resoluut voor Europese aandelen koos, moet het doen met een rendement van 14,7%, hoewel de StoxxEurope600 op een winst van 18,0% noteert. Dat negatieve verschil van 3,3 procentpunt is een gevolg van de gedaalde waarde van de Europese eenheidsmunt. Een waardedaling wordt door marktwaarnemers depreciatie genoemd, een waardestijging appreciatie, maar dat terzijde.

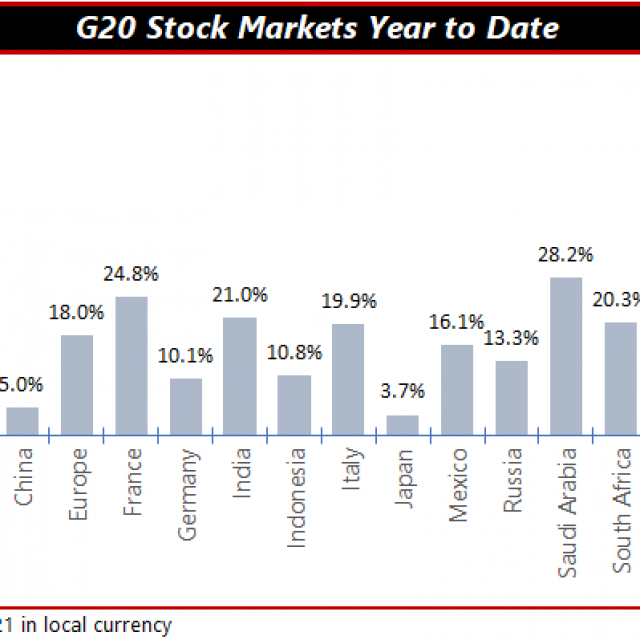

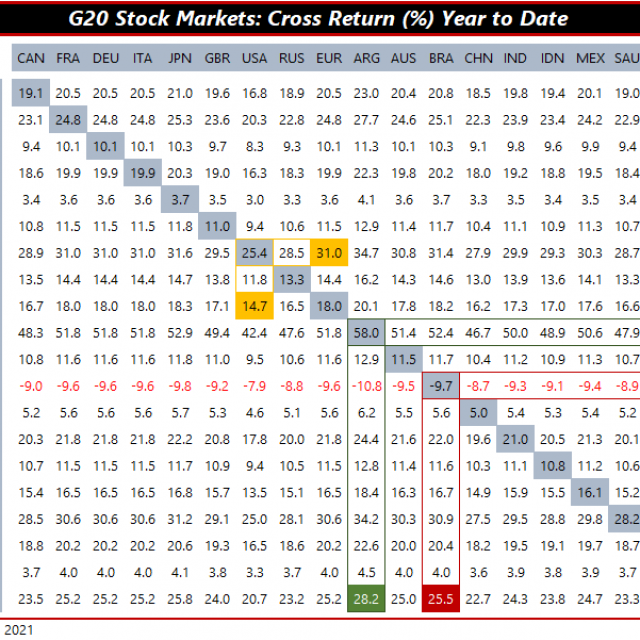

Het rendementsverschil als gevolg van het valutarisico is in het voorbeeld van Amerikaanse en Europese aandelen te overzien. Maar de impact van veranderende wisselkoersen kan heel groot zijn. Wie de aandelenmarkten van de G20 (de twintig grootste economieën ter wereld) bekijkt, ziet dat het rendement dit jaar varieert van -9,7 tot +58,0%. Afhankelijk van waar u in de G20 woont, lopen in 2021 de rendementen uiteen tussen de -17,7 en +95,3%.

Argentinië, Brazilië en Turkije

Argentijnen die louter in hun lokale peso beleggen, zagen dit jaar hun geduld beloond worden met een rendement van 58%. Eventuele Turkse beleggers deden daar met 95,3% een behoorlijke schep bovenop, terwijl het rendement van Turkse aandelen voor Argentijnse beleggers voorlopig slechts 28,2% winst oplevert. Ook Brazilianen deden er goed aan om in Turkije te beleggen. Het rendement van 25,5% is onmiskenbaar beter dan de -9,7% van de Braziliaanse Bovespa-index, die op zijn beurt de avontuurlijke Turken opzadelde met 17,7% verlies.

Institutionele beleggers kiezen ervoor om valutarisico’s structureel af te dekken. Zij nemen met derivaten tegengestelde posities in die de gevolgen van wisselkoersschommelingen neutraliseren. Wat ze verliezen op aandelen, verdienen ze terug met opties en termijncontracten. Voor de kleine belegger zullen de kosten hiervan echter niet opwegen tegen de voordelen van een lagere volatiliteit. Het afdekken van het valutarisico is voor de meeste particuliere beleggers simpelweg te duur.

Valutarisico op korte en lange termijn

De vraag dringt zich dan op of het erg is om als belegger valutarisico te lopen. Onderzoek van ABN Amro leert dat wisselkoersen op termijn weinig invloed hebben op het rendement van internationale beleggingen. Het blijkt namelijk dat de periodes van appreciatie en depreciatie elkaar afwisselen. Soms werken ze in uw voordeel, en soms in uw nadeel.

Op de korte termijn kunnen grote koersveranderingen bij de valuta’s van uw beleggingen aanleiding zijn tot aanzienlijke waardeschommelingen. Is dat erg? Als het u gaat om de lagere volatiliteit, om uw gemoedsrust, dan kunt u er ook voor kiezen om de impact van valutaschommelingen voor een deel af te dekken. Maar vergeet niet: aandelen koopt u voor de lange termijn.