Veel beleggers zijn bekend met het fenomeen van Dividendaristocraten en weten dat de inkoop van eigen aandelen een recept is voor betere beursprestaties. Dat is in een notendop de grondgedachte achter de Buyback Aristocrats van Goldman Sachs.

Goed voor 3 minuten leesplezier

Tijd voor de Buyback Aristocrats

Mis geen essentiële beleggingskansen

Blijf voor slechts 1 euro per week altijd op de hoogte van marktbewegingen en krijg toegang tot alle premium content.

- Dagelijks op de hoogte van het laatste beleggingsnieuws

- Digitaal toegang tot meer dan 25 topmerken

- Altijd toegang tot de digitale editie én het archief

- Deel uw abonnement met 2 anderen

Vrijwel iedereen heeft al gehoord van de Dividendaristocraten. Dat zijn bedrijven die het jaarlijkse dividend ten minste vijfentwintig jaar lang hebben verhoogd, zoals bij de S&P 500 Dividend Aristocrats.

De aandelen van Dividendaristocraten zijn bij beleggers populair vanwege hun gestage dividendgroei en de voorspelbare stroom aan inkomsten die ze ook bieden in economisch mindere tijden. De bedrijven opereren vaak in defensieve sectoren zoals consumentengoederen en gezondheidszorg, maar zijn ook te vinden in de financiële wereld en industrie.

Hoewel de lijst met de S&P 500 de bekendste is, bestaan er ook Europese Dividendaristocraten. De S&P Europe 350 Dividend Aristocrats worden vaak over het hoofd gezien. Deze index is bij beleggers minder bekend en wordt in de media onderbelicht. Er bestaan ook geen specifieke beleggingsproducten die zich puur op de Dividendaristocraten uit de S&P Europe 350 richten. De Amerikaanse variant is evenwel wereldwijd bekend en er zijn in onze contreien ETF’s beschikbaar.

De geringere naamsbekendheid van de Europese Dividendaristocraten heeft ook te maken met de minder strenge selectiecriteria. De indexbeheerders van S&P stellen als absolute voorwaarde dat bedrijven uit de S&P 500 het dividend minimaal vijfentwintig jaar op rij moeten hebben verhoogd om de status van Dividendaristocraat te krijgen. Bij de S&P Europe 350 zijn de regels minder streng, een dividendgeschiedenis van tien jaar volstaat.

Dividendgeschiedenis

Een beleggingsstrategie die enkel oog heeft voor de dividendgeschiedenis van bedrijven gaat voorbij aan een ander belangrijk onderdeel van de kapitaalstructuurvergelijking. Grosso modo kan een bedrijf aandeelhouders op twee manieren verblijden met overtollige kasmiddelen. Het dividend is meest bekende vorm, de inkoop van eigen aandelen de tweede. Er bestaat ook een derde manier: de afbouw van schulden, maar dat terzijde.

Het dividend is in theorie het deel van de nettowinst dat niet aan de bedrijfsreserves wordt toegevoegd of in de onderneming wordt geïnvesteerd, maar aan de aandeelhouders wordt uitgekeerd. In de praktijk wordt echter het dividend vaak uit de vrijekasstroom betaald.

Een bedrijf kan ook op de beurs zijn eigen aandelen terugkopen, bijvoorbeeld om de koers te steunen maar ook om de winst per aandeel te verhogen. Doordat er minder aandelen in omloop zijn, wordt de winst over een kleiner aantal verdeeld, wat de winst per aandeel ten goede komt.

Aandelen terugkopen

Als een bedrijf zijn aandelen als ondergewaardeerd ervaart, kan het terugkopen van aandelen de vraag stimuleren en de koers doen stijgen. De inkoop van eigen aandelen kan, net als het dividend, worden gezien als een teken dat het bestuur vertrouwen heeft in de toekomst van het bedrijf.

Het voordeel van dividend is dat het bedrag op je bankrekening wordt bijgeschreven, het nadeel dat de winstuitkering belastbaar is. Het voordeel van de inkoop van eigen aandelen is dan weer dat het niet onderhevig is aan belasting, nadeel is dat het eigen vermogen van de onderneming daalt, waardoor het risico stijgt.

Het grote voordeel van aandelen inkopen is dat een groter deel van de winst per aandeelhouder kan worden uitgekeerd. Vooral goedlopende bedrijven hebben daar baat bij.

Buyback Aristocrats

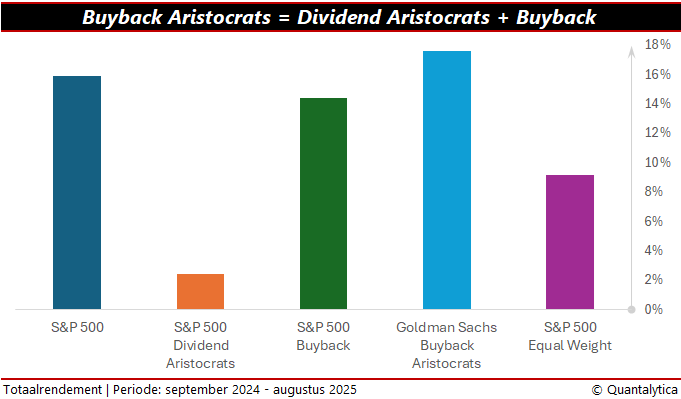

Omdat veel beleggers naar Dividendaristocraten lonken en de inkoop van eigen aandelen een recept is voor betere beursprestaties, introduceerde de Amerikaanse zakenbank Goldman Sachs eind augustus de Buyback Aristocrats. Dit zijn bedrijven uit de S&P 500 Dividend Aristocrats die hun aantal aandelen in ten minste negen van de afgelopen tien jaar met 1% of meer hebben verminderd.

Wat deze aandelen gemeen hebben, is dat ze beter presteren dan de gemiddelde Dividendaristocraat, de bedrijven die aandelen terugkopen en de S&P 500. In de afgelopen twaalf maanden harkten de Buyback Aristocrats 17,6% aan rendement binnen, wat nipt beter is dan de S&P 500, maar je moet het resultaat vergelijken met de S&P 500 Equal Weight. Net als bij de Dividend Aristocrats zijn de aandelen bij de Buyback Aristocrats gelijk gewogen.