Goede aandelen bieden ook in slechte tijden rendement. We zetten de indexleden van de AEX en de AMX op een rij, halen het dividendkanaal erbij en kijken of ze koopwaardig zijn.

Als je met aandelen begint, hoop je stiekem toch dat je de volgende Amazon of Apple zult ontdekken. Het punt is wel dat aandelen niet in een rechte lijn stijgen. Sterker nog, de drawdown maakt beleggen moeilijk, zeker in tijden van grote koersdalingen.

Neem Amazon als voorbeeld. De tussentijdse koersverliezen van het internetbedrijf zijn schrikbarend groot. Weinig beleggers hebben de aandelen vanaf het prille begin aangehouden. In het zog van de dot.com-bubbel implodeerde de koers met 94%. Dat is geen kattenpis, maar een jaarrendement van 32% sinds het bedrijf naar de beurs kwam, is ook niet mis.

Idem dito bij Apple. Dit bedrijf maakte in 1997 een moeilijke periode door. Het iconische computerbedrijf was op sterven na dood, omdat de verkoop van de Macintosh bleef tegenvallen. De prijs van de eerste Mac-computers lag tussen de $1995 en $2495. In 1984!

Apple bleef overeind dankzij een kapitaalinjectie van Microsoft. Of die investering een filantropische insteek had, is nog maar de vraag. De automatiseerder lag behoorlijk onder vuur. De Amerikaanse mededingingsautoriteiten spanden een reeks rechtszaken aan. Microsoft voerde op de softwaremarkt een verstikkend concurrentiebeleid.

Lessen uit het verleden

De geschiedenis van Apple leert dat resultaten uit het verleden er niet toe doen. Het staat inderdaad los van elkaar, maar anderhalf jaar voor de bankencrisis van 2008 veranderde de Autoriteit Financiële Markten de kanttekening bij financiële producten. De waarschuwing Resultaten uit het verleden bieden geen garantie voor de toekomst werd vervangen door Loop geen onnodig risico, lees de financiële bijsluiter.

Individuele aandelen hebben echter geen financiële bijsluiter. Het risico van een aandeel kun je wel beter beoordelen door het bedrijf te doorgronden. Je moet je dan verdiepen in fundamentele analyse. Dat is monnikenwerk. Je kunt ook terugvallen op analistenrapporten of op je beleggingsadviseur.

Doe je het liever zelf? Je kunt wel lessen trekken uit het verleden. Historische resultaten zijn inderdaad geen garantie, maar ze bieden wel houvast. Bij zogeheten Value-stocks is de les uit het verleden dat beleggers veelal te pessimistisch zijn over de kansen van goedkope aandelen. Het is om die reden dat ondergewaardeerde aandelen positief kunnen verrassen en op de beurs goed presteren.

Sommige bedrijven verhogen zelfs elk jaar opnieuw het dividend. Wanneer ze dit over een langere periode doen, worden ze dividendaristocraten genoemd. Dit zijn bedrijven met een progressief dividendbeleid. Van dit soort aandelen is bekend dat bedrijven erg terughoudend zijn met concessies op hun dividend.

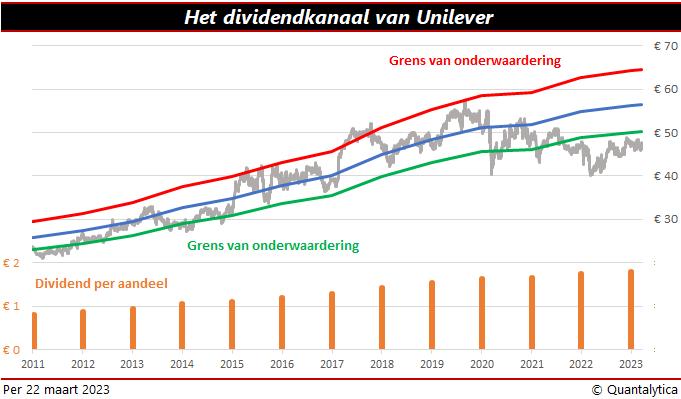

Het dividendkanaal

Ook dividenden uit het verleden zijn geen garantie voor toekomstige dividendbetalingen. Wel biedt de historische ontwikkeling van het dividendrendement aanknopingspunten. Wanneer je de historische dividenden in een koerskanaal giet, bevat het dividendrendement meer informatie dan je denkt.

Het dividendkanaal geeft de boven- en ondergrenzen van de waardering aan. Aan de bandbreedte van het kanaal kun je aflezen of aandelen extreem over- of ondergewaardeerd zijn. Binnen de bandbreedte is sprake van een lichte over- of onderwaardering, naargelang de koers zich boven of onder het historische gemiddelde bevindt.

Als de koers zich boven de rode lijn bevindt, zijn aandelen peperduur. Onder de groene lijn zijn ze erg goedkoop. Als de koers met de blauwe lijn flirt, wil dat zeggen dat het aandeel min of meer redelijk geprijsd is. De blauwe lijn geeft de intrinsieke waarde weer op basis van het gemiddelde dividendrendement.

Het dividendkanaal verschaft zo inzicht in de historische waardering van aandelen, mits ze natuurlijk dividend betalen. Op dit moment ogen de aandelen van Philips, Unilever en Vopak goedkoop.

Het koerskanaal van het dividendrendement is overigens niet bedoeld als zelfstandige beleggingsstrategie. Het leent zich wel als filter voor verdere fundamentele analyse.