Welke aandelen moet u wel of niet kopen? Om te bepalen of een aandeel uw geld waard is, peilt de magische formule van Joel Greenblatt de onderliggende waarde en kwaliteit van het bedrijf. Het klinkt misschien ingewikkeld, maar de regels zijn simpel. En ze passen in een klein boekje.

Goed voor 3 minuten leesplezier

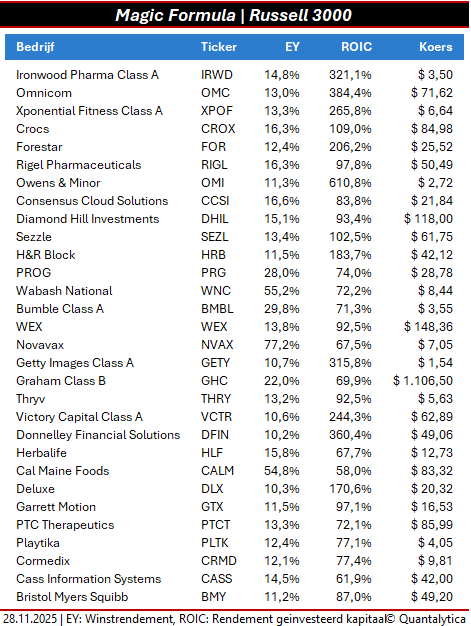

Dertig magische aandelen uit de Russell 3000

Mis geen essentiële beleggingskansen

Blijf voor slechts 1 euro per week altijd op de hoogte van marktbewegingen en krijg toegang tot alle premium content.

- Dagelijks op de hoogte van het laatste beleggingsnieuws

- Digitaal toegang tot meer dan 25 topmerken

- Altijd toegang tot de digitale editie én het archief

- Deel uw abonnement met 2 anderen

Als je nu €10.000 of €50.000 in aandelen wilt investeren, ligt het voor de hand om mee te liften op het momentum van technologieaandelen. Hoewel niet onfeilbaar, is momentum een factor (risicopremie) waarvan praktijk en wetenschap aantonen dat die leidt tot betere rendementen dan de brede markt. En momentumaandelen presteren naar het jaareinde toe sterk.

Met het oog op de onzekerheid en de ontwikkelingen van de afgelopen jaren, is het raadzaam om je te richten op factoren waar kansen en risico meer in balans zijn. Op de lange termijn hebben aandelen die de afgelopen periode sterk gestegen zijn de neiging om ook in de nabije toekomst sterk te presteren, maar de factor momentum leunt sterk op trendmatige koersontwikkelingen waarvan onzeker is hoe lang ze nog aanhouden.

In vermogensbeheer wordt momentum voor een beter balans tussen risico en rendement dan ook gecombineerd met andere factoren, zoals kwaliteit en waarde. Vanuit strategisch oogpunt kan het lonen om nu de voorkeur te geven aan bedrijven met een hoge winstgevendheid of te beleggen in relatief laag gewaardeerde aandelen. Enerzijds is de ondermaatse prestatie van de factor kwaliteit op dit moment dermate groot dat een trendommekeer waarschijnlijk is, dat geldt ook voor waarde-aandelen waarvan het rendementsverschil met groeiaandelen historische proporties aanneemt en herinneringen oproept aan de internetzeepbel.

Greenblatt

Wie op een ludieke manier beide factoren wil combineren, komt snel uit bij de Magic Formula van Joel Greenblatt. Twintig jaar geleden verscheen de eerste druk van The Little Book that Beats the Market, een boek dat hij schreef voor zijn kinderen. Het idee ontstond nadat zij herhaaldelijk vroegen wat voor werk hij deed naast lesgeven. Het boek is geschreven voor zijn kinderen die toen tussen de 6 en 15 jaar waren, in gewoon Engels en basisschoolwiskunde om het gemakkelijk en begrijpelijk te houden.

Greenblatt wordt gezien als een van beste beleggers aller tijden. Hij is de oprichter van Gotham Capital, een hefboomfonds met verbluffende rendementen. In de tien jaar dat hij er aan het roer stond, behaalde de bijzonder hoogleraar beleggingsleer een samengesteld jaarrendement van 40,5%. Het kleine boekje eiste destijds alle aandacht van de media op. De topbelegger liet daarin zien hoe je als kleine belegger met zijn simpele en goed te begrijpen aandelenformule superrendement kunt behalen.

De magische formule

Om maar meteen met de deur in huis te vallen: er bestaat geen toverformule waarmee je als belegger snel rijk kunt worden. Niettemin laat Greenblatt in het boekje zien hoe je de betere aandelen eruit vist. En daar komt geen magie bij kijken. Het doel van de Magic Formula is om goede aandelen tegen spotprijzen te kopen. Het is de facto een waardestrategie met kwaliteitsaandelen in de hoofdrol.

De Magic Formula is niets anders dan een duale ranking van twee fundamentele kengetallen, te weten: het winstrendement en het rendement op geïnvesteerd kapitaal. Zowel academisch onderzoek als praktijk wijst uit dat beide factoren voorspellende waarde bezitten.

Het winstrendement is een veredelde vorm van de omgekeerde koers-winstverhouding en het rendement op geïnvesteerd kapitaal is dan weer een verfijning van het rendement op eigen vermogen.

– Winstrendement = EBIT / Enterprise Value

– Rendement op geïnvesteerd kapitaal = EBIT / (Netto-werkkapitaal + netto vaste activa)

De derde en laatste stap is de ranking. Greenblatt rangschikt de bedrijven op beide criteria afzonderlijk en telt daarna de twee op. Het bedrijf met de beste ranking krijgt de hoogste score, waarna de dertig aandelen met de hoogste eindscore een jaar lang worden aangehouden. Wel weert Greenblatt financiële waarden en nutsbedrijven. De logica daarachter is dat de balansstructuur van banken en verzekeraars substantieel verschilt van bedrijven uit de reële economie en dat nutsbedrijven quasi overheidsbedrijven zijn.