Er bestaat geen standaardmethode om indices samen te stellen. Beleggers gebruiken ze om de prestaties van de markt te meten of om zoals bij indexbeleggen de bewegingen van de markt zo goed mogelijk te volgen.

Goed voor 3 minuten leesplezier

De ene index is de andere niet

Mis geen essentiële beleggingskansen

Blijf voor slechts 1 euro per week altijd op de hoogte van marktbewegingen en krijg toegang tot alle premium content.

- Dagelijks op de hoogte van het laatste beleggingsnieuws

- Digitaal toegang tot meer dan 25 topmerken

- Altijd toegang tot de digitale editie én het archief

- Deel uw abonnement met 2 anderen

Er zijn tal van bekende indices, zoals de AEX (Amsterdam Exchange Index), de belangrijkste beursindex van Nederland. De AEX bestaat uit de 25 grootste ondernemingen met een notering in Amsterdam. Voorbeelden zijn Unilever, Shell, ASML, RELX en Prosus.

De DAX (Deutsche Aktienindex) biedt onderdak aan de veertig belangrijkste bedrijven op de beurs in Frankfurt. Vier jaar geleden werd de index met tien aandelen uitgebreid. Bedrijven die tot de DAX behoren zijn: SAP, Siemens, Allianz, Deutsche Telekom en Airbus. Bij de DAX is wel een belangrijke kanttekening op zijn plaats. In tegenstelling tot bij de meeste indices wordt het dividend bij die index opgeteld.

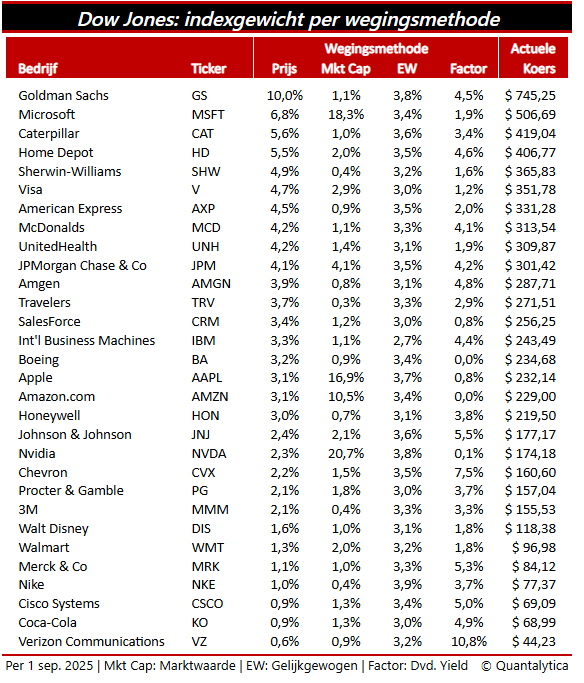

De Dow Jones (Dow Jones industrial Average) telde oorspronkelijk twaalf bedrijven, nu 30. Op dit moment bestaat de Dow Jones uit bekende namen als Goldman Sachs, Microsoft, Caterpillar, Home Depot en Sherwin-Williams. De S&P500 (Standard and Poor’s 500) is de grootste index ter wereld. De index is opgebouwd met de vijfhonderd belangrijkste bedrijven voor de Amerikaanse economie met een notering aan Wall Street. Denk hierbij aan bijvoorbeeld Nvidia, Microsoft, Apple, Amazon en Meta.

En dan is er nog de Nikkei 225 met de 225 meest verhandelde aandelen in Tokio. De belangrijkste zijn: Fast Retailing, Softbank, Advantest, Tokyo Electron en TDK.

Vier wegingsmethoden

Een index is een verzameling van aandelen en elke index is anders opgebouwd. Er bestaat geen standaardmethode om indices samen te stellen, er zijn legio manieren. De crux zit hem in de weging. In hoofde maken aanbieders van benchmarks gebruik van vier wegingsmethodologieën: factorgewogen, gelijkgewogen, marktgewogen en prijsgewogen.

De Dow Jones en de Nikkei zijn voorbeelden van prijsgewogen indices. Het gewicht van elk bedrijf wordt bepaald door de koers van het aandeel. Hierdoor hebben bedrijven met hogere koersen een grotere invloed op de bewegingen van de index.

In een marktgewogen index zoals de AEX, de DAX en de S&P500 wordt het gewicht van de bedrijven bepaald door de marktkapitalisatie. Het product van het aantal uitstaande aandelen en de koers is de meest voorkomende wegingsmethode. Bedrijven met een hoge marktwaarde hebben in een markt-gewogen index een grotere impact dan kleinere bedrijven.

Een gelijkgewogen index is een beursgraadmeter waarbij elk bedrijf exact hetzelfde gewicht heeft, ongeacht de marktwaarde of de koers van het aandeel. Gelijkgewogen indices bieden meer spreiding en verminderen het concentratierisico, doordat grote bedrijven minder dominant zijn. Wel moeten ze regelmatig worden bijgestuurd, omwille van de gelijke weging.

In factorgewogen indices worden de aandelen geselecteerd en gewogen op basis van wetenschappelijk onderbouwde kenmerken zoals waarde, grootte, momentum, volatiliteit en kwaliteit. Dat biedt een betere verhouding tussen rendement en risico dan traditionele portefeuilles die gebaseerd zijn op marktkapitalisatie.

Vooruitzien

Indices zijn een spiegel van de markt. Ze geven een beeld van wat er gebeurt, maar vertellen niet wat te doen. Als belegger bepaal je dat zelf op basis van je doelen, je horizon en je risicobereidheid.

Beleggen is ook vooruitzien. Niemand weet hoe de markten zich zullen ontwikkelen. Institutionele beleggers kijken naar trends. Drie jaar is voor hen vaak de termijn waarop fluctuaties niet langer als tijdelijk worden gezien, maar als structureel. Zodra zij structureel anders naar de markt kijken, veranderen ook hun allocatiebeslissingen, waardoor trends versnellen.

Een blik op de voortschrijdende 3-jaarsrendementen leert dat de drijvende kracht achter Europese aandelen de factor waarde is, bij Amerikaanse is dat kwaliteit. Dat duidt er mogelijk op dat beleggers de hausse op Wall Street wantrouwen. Volatiliteit of geen volatiliteit, met kwaliteit zit je altijd goed.